Es ist beinahe unfassbar, eine groteske Tragödie! Nach jahrelanger Regierungsverantwortung erwacht die SPD aus ihrem Tiefschlaf und erkennt plötzlich die desaströse Lage des Rentensystems.

Wäre die Situation nicht so erschreckend ernst, könnte man fast darüber lachen. Jahrelang wurden die Augen vor den offensichtlichen Problemen der Rente verschlossen, und nun, da das Rentensystem bedenklich ins Wanken gerät, wird hektisch nach Lösungen gesucht.

Der aktuelle Koalitionsvertrag enthält zwar zaghafte Ansätze, doch von einer grundlegenden Reform der Rentenversicherung ist man weit entfernt. Stattdessen soll eine Kommission mühsam Ideen entwickeln, um das Rentensystem möglicherweise zu retten.

SPD-Chef Klingbeil selbst warnt nun vor den Konsequenzen eines Scheiterns – eine späte Einsicht, die angesichts der Untätigkeit der Vergangenheit fast schon zynisch anmutet.

Klingbeil fordert nun vollmundig eine „echte Reform“ und bringt sogar die Einbeziehung eines größeren Kreises von Beitragszahlern ins Gespräch. Doch warum erst jetzt?

Jede Privatperson, die mit einem knappen Budget haushalten muss, hätte längst gegengesteuert, wenn das Geld nicht mehr gereicht hätte. Die Misere des Rentensystems ist erschreckend einfach zu erkennen, wenn man nur bereit ist, die Realität anzuerkennen.

Die Sicherung des Lebensstandards im Alter ist eine der größten finanziellen Herausforderungen unserer Zeit. Die steigende Lebenserwartung und das sinkende Niveau der gesetzlichen Rente führen unweigerlich dazu, dass die staatliche Absicherung für viele Menschen nicht mehr ausreichen wird. (Drei schockierende Wahrheiten, die die meisten Menschen nicht über Geld auf Bankkonten wissen…)

Die gesetzliche Rente: Ein Rentensystem mit tiefen Rissen

Die gesetzliche Rentenversicherung (GRV), einst das Bollwerk der Altersvorsorge, weist gravierende Schwachstellen auf. Ihr Kernstück, das Umlageverfahren oder der sogenannte Generationenvertrag, birgt in einer alternden Gesellschaft immense Risiken.

Die Beiträge der heutigen Erwerbstätigen fließen direkt an die Rentner von heute – ein System, das unter dem demografischen Wandel zunehmend ächzt.

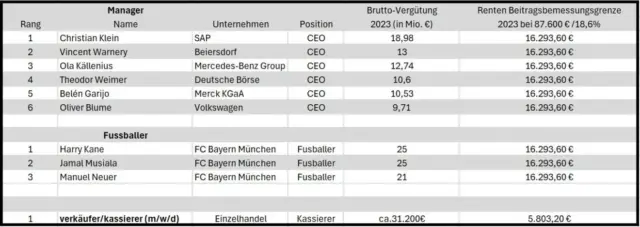

Der Beitragssatz zum Rentensystem liegt aktuell bei 18,6 Prozent des Bruttoeinkommens und wird je zur Hälfte von Arbeitnehmern und Arbeitgebern getragen. Doch hier offenbart sich eine eklatante Ungerechtigkeit innerhalb dieses Rentensystems.

Beiträge werden nur bis zur Beitragsbemessungsgrenze erhoben, die 2025 bei jährlich 96.600 Euro liegt. Wer mehr verdient, zahlt auf den übersteigenden Teil keinen Cent mehr in die Rentenkasse.

Das bedeutet im Klartext: Hohe Einkommen sind von einem solidarischen Beitrag zur Finanzierung der Renten weitgehend befreit.

Ein Rentensystem, das nach Ungerechtigkeit schreit

Nehmen wir als Beispiel den Einzelhandel, einen der größten Wirtschaftszweige Deutschlands mit rund 3,15 Millionen Beschäftigten.

Eine Kassiererin mit einem durchschnittlichen Bruttolohn im Jahr 2023 von 2.600 Euro zahlt jährlich etwa (Arbeitgeber und Arbeitnehmer zusammen 18,6 %) 5.803,20 Euro in die Rentenversicherung ein.

Im krassen Gegensatz dazu steht ein Einkommensmillionär, von denen es in Deutschland immerhin fast 30.000 gibt (Stand 2020).

Selbst wenn dieser beispielsweise 5 Millionen Euro im Jahr verdient, zahlt er lediglich auf einen Teil seines Einkommens – maximal 87.600 Euro im Jahr 2023 – Beiträge zur Rentenversicherung.

Die Rechnung ist erschütternd:

Maximal beitragspflichtiges Jahreseinkommen 2023: 87.600 Euro

Maximaler jährlicher Rentenversicherungsbeitrag: 16.293,60 Euro

Dieser maximale Beitrag entspricht gerade einmal 18,6 Prozent von 87.600 Euro, nicht von den tatsächlichen 5 Millionen Euro Einkommen.

Während also eine Kassiererin einen erheblichen Teil ihres vergleichsweise geringen Einkommens in die Rentenkasse einzahlt, wird der Beitrag eines vielfachen Millionärs auf einen Bruchteil seines Verdienstes begrenzt.

Es ist eine himmelschreiende Ungerechtigkeit, dass Gutverdiener und Einkommensmillionäre prozentual einen deutlich geringeren Beitrag zu unserem Rentensystem leisten als Durchschnittsverdiener. Dieses undurchdachte System untergräbt die Solidarität und führt dazu, dass die Lasten ungleich verteilt sind.

Es ist höchste Zeit für eine grundlegende Reform, die diese eklatanten Ungerechtigkeiten beseitigt und die Finanzierung der Rente auf eine faire und zukunftssichere Basis stellt. Die späte Einsicht der Politik ist ein erster Schritt, doch nun müssen endlich Taten folgen, um das Vertrauen der Bürger in ein gerechtes Rentensystem wiederherzustellen.

Nach 45 Jahren mit Höchstbeiträgen könnten somit theoretisch etwa 87,76 Entgeltpunkte erreicht werden. Das bedeutet, dass die Höchstrente momentan bei maximal 3.580 Euro liegt.

Diese Summe ist theoretisch und in der Realität kaum erreichbar, da nur sehr wenige Menschen ihr gesamtes Arbeitsleben lang durchgehend das Einkommen in Höhe der Beitragsbemessungsgrenze erzielen. Die durchschnittlichen Renten in Deutschland liegen deutlich darunter.

28 Milliarden Euro mehr: Wenn der Wille 2023 da gewesen wäre

Wenn die Beitragsbemessungsgrenze speziell für die gesetzliche Rentenversicherung (GRV) im Jahr 2023 abgeschafft worden wäre, hätte dies zu geschätzten Mehreinnahmen in 2023 von etwa 27,8 Milliarden Euro geführt. Diese Schätzung basiert auf einer Studie des ifo Instituts, die die Einkommensstruktur des Jahres 2019 analysierte.

Eine Deckelung der Rente bei 3580 € wäre sinnvoll, da Einkommensmillionäre die Möglichkeit einer privaten Altersvorsorge ohne Weiteres realisieren könnten, falls überhaupt Bedarf bestünde.

Im Jahr 2023 verdienten die obersten 1 % der deutschen Vollzeitbeschäftigten jährlich über 213.286 Euro brutto. Dies bedeutet, dass dieses einkommensstärkste Prozent mehr als das Vierfache des Medianverdienstes erzielte. Der Medianverdienst stellt den mittleren Wert aller Einkommen der Vollzeitbeschäftigten dar. Er teilt die Einkommensverteilung exakt in zwei Hälften, sodass 50 % der Beschäftigten weniger und 50 % mehr als diesen Wert verdienten.

Im Jahr 2023 gab es in Deutschland rund 21,2 Millionen Rentnerinnen und Rentner. Die Kosten beliefen sich auf 379,8 Milliarden Euro. Im Jahr 2023 flossen aber nur insgesamt 289,6 Milliarden Euro in die Rentenkasse – ein Minus von 90,2 Milliarden Euro, was mit Bundeszuschüssen von 91,6 Mrd. EUR aufgefüllt werden musste.

Rentendeckel: Schweizer Vorbild?

Warum nimmt man sich nicht in Teilen ein Beispiel am Schweizer Rentensystem? Die Schweiz kennt zwar eine maximale Auszahlung in der staatlichen Rente (AHV), aber die Beitragszahlung ist tendenziell solidarischer, da sie nicht durch eine Einkommensgrenze nach oben begrenzt ist.

Dies bedeutet, dass auch sehr hohe Einkommen weiterhin in die AHV einzahlen, was zur Finanzierung des Systems beiträgt, auch wenn die individuelle Rente auf einen Höchstbetrag begrenzt ist.

Das Schweizer Rentensystem, insbesondere die AHV (Alters- und Hinterlassenenversicherung), ist durch eine gewisse Solidarität geprägt: Höhere Einkommen zahlen Beiträge, die über die eigene maximale Rente hinausgehen und somit niedrigere Renten mitfinanzieren.

Die maximale monatliche AHV-Rente für Alleinstehende beträgt im Jahr 2025 CHF 2’520 (jährlich CHF 30’240), wofür ein durchschnittliches aufgewertetes Jahreseinkommen von mindestens CHF 90’720 über die volle Beitragsdauer erforderlich ist. Die minimale monatliche Vollrente für Einzelpersonen liegt bei CHF 1’260 (jährlich CHF 15’120), was exakt der Hälfte der Maximalrente entspricht.

Die Beiträge für die staatliche Rente (AHV/IV/EO) in der Schweiz betragen 10,6% des Bruttolohns. Die Beiträge werden je zur Hälfte vom Arbeitgeber und vom Arbeitnehmer getragen. Das bedeutet, dass 5,3% des Bruttolohns vom Arbeitnehmer für die AHV/IV/EO abgezogen werden.

So würde bei diesem solidarischen Rentensystem, wenn man es in Deutschland umsetzen würde, der Arbeitnehmer des FC Bayern München, Jamal Musiala, nicht 16.293,60 Euro jährlich in die Deutsche Rentenkasse einzahlen, sondern, bezogen auf die 18,6% und einem Bruttolohn von 25 Mio. Euro Jahresgehalt, 4,65 Mio. Euro.

Ein Klassenunterschied im Ruhestand

Während Bundes- und z.B. schleswig-holsteinische Beamte im Alter auf großzügige Pensionen zählen können, blicken Rentner in eine ganz andere Realität.

Ein Blick auf die Zahlen offenbart eine eklatante Ungleichheit. Ob Bundesbeamter oder Landesdiener in Schleswig-Holstein, der maximale Ruhegehaltssatz ist mit 71,75 % der ruhegehaltfähigen Dienstbezüge identisch.

Im krassen Gegensatz dazu steht die im Koalitionsvertrag festgelegte Rentenregelung, die magere 48 % des Bruttogehaltes vorsieht. Angesichts oft ähnlicher Erwerbsbiografien drängt sich hier der Verdacht einer massiven Ungleichbehandlung auf.

Bereits nach 40 Dienstjahren winkt Beamten der volle Pensionsanspruch. Zwar schmälern Einkommensteuer und Beiträge zur privaten Kranken- und Pflegeversicherung (nach Beihilfe) die Bruttopension erheblich. Doch der Versorgungsfreibetrag und ein Zuschlag mildern die Steuerlast spürbar – auch wenn deren Höhe mit dem Jahr des Pensionsbeginns sinkt.

So ergibt sich unter realistischen Annahmen eine beachtliche maximale Nettopension von etwa 7.900 € (Bund) respektive 7.800 € (Schleswig-Holstein). Stellen wir dem gegenüber die maximale Rente nach 45 (!) Arbeitsjahren, die kein Arbeitnehmer in Deutschland erreichen kann, ein enttäuschender Betrag von lediglich 3.580 €!

Kosten dieser Ungleichheit

Die immensen Kosten dieser Ungleichheit verdeutlichen die Dimension des Problems. Im Jahr 2023 flossen in Deutschland unfassbare 54,8 Milliarden Euro an Pensionen an ehemalige Staatsbedienstete. Rechnet man die Hinterbliebenenversorgung von 8,6 Milliarden Euro hinzu, summiert sich die staatliche Altersvorsorge für Beamte auf schwindelerregende 63,4 Milliarden Euro.

Im selben Jahr profitierten rund 1,395 Millionen Pensionäre von diesen Zahlungen, während sich die Zahl der Rentenempfänger auf 21,2 Millionen belief.

Diese Zahlen sprechen eine deutliche Sprache und machen die himmelschreiende Ungerechtigkeit zwischen der privilegierten Altersvorsorge der Beamten und der oft prekären Situation vieler Rentner auf erschütternde Weise sichtbar.

Die durchschnittliche Pension für ehemalige Beamte in Deutschland betrug 2023 rund 3.240 Euro brutto im Monat.

Die Rentenhöhe 2023 betrug bei allen Frauen in Altersrente mit ca. 908 Euro nur rund zwei Drittel von dem, was Männer 2023 durchschnittlich als Altersrente bezogen (1.348 Euro). Damit beträgt die Rentenlücke zwischen Frauen und Männern hier 33 Prozentpunkte.

Geburtenrate sinkt seit Jahren

Die anhaltend sinkende Geburtenrate in Deutschland ist ein dunkles Omen für unser Rentensystem. Sie ist nicht weniger als eine tickende Zeitbombe, die die Finanzierungsgrundlagen unserer Altersvorsorge auf brutale Weise untergräbt. Die Konsequenz ist unausweichlich. Eine immer kleinere Zahl junger Menschen muss die Last einer stetig wachsenden Zahl von Rentnern und Pensionären schultern. Diese Entwicklung ist keine bloße Herausforderung, sondern eine existenzielle Bedrohung für die Stabilität unseres sozialen Gefüges.

Ein beobachtbares Merkmal der Geburtenentwicklung in Deutschland ist die Differenz in der zusammengefassten Geburtenziffer (Total Fertility Rate, TFR) zwischen Frauen mit deutscher und Frauen mit ausländischer Staatsangehörigkeit. Die TFR von Frauen mit ausländischer Staatsangehörigkeit liegt in Deutschland durchgängig höher als die von deutschen Frauen.

Beispielhafte Gegenüberstellung für ausgewählte Jahre:

Im Jahr 2023 betrug die durchschnittliche Kinderzahl je Frau mit deutscher Staatsangehörigkeit 1,27. Dieser Wert setzt den Abwärtstrend fort.

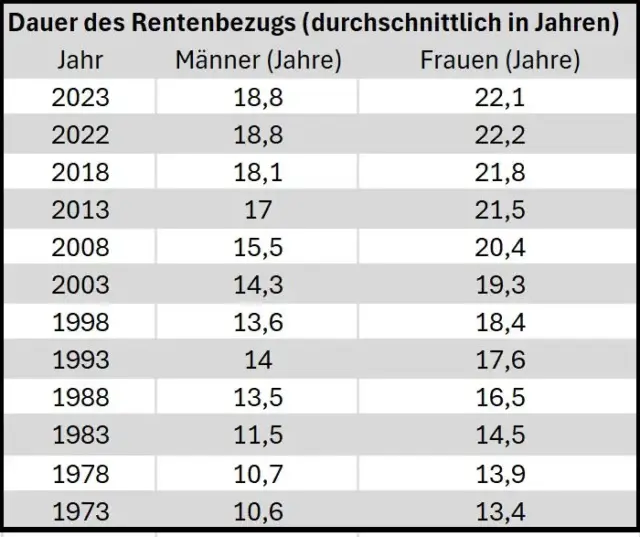

Die Dauer des Rentenbezugs steigt von Jahr zu Jahr

Die seit 1973 in Deutschland beobachtete signifikante Zunahme der Lebenserwartung hat profunde Auswirkungen auf das Rentensystem.

Dieser erfreuliche Trend, Ausdruck von medizinischem Fortschritt und verbesserten Lebensbedingungen, führt unweigerlich zu einer längeren Bezugsdauer von Rentenleistungen. Während dies die Errungenschaften unserer modernen Gesellschaft widerspiegelt, stellt es das Umlagesystem der Rentenversicherung vor wachsende Herausforderungen.

Eine längere Rentenbezugsdauer bedeutet, dass die über einen längeren Zeitraum auszuzahlenden Gesamtleistungen steigen, während das Verhältnis von Beitragszahlern zu Rentenempfängern durch den demografischen Wandel ohnehin tendenziell sinkt.

Diese Entwicklung erfordert intelligente und nachhaltige Anpassungen des Rentensystems, um seine langfristige Stabilität und die Sicherung des Lebensstandards im Alter zu gewährleisten. Andernfalls droht eine zunehmende Belastung für jüngere Generationen und potenzielle Einschränkungen für zukünftige Rentnerjahrgänge.

Da braucht es natürlich keine hochtrabende Kommission, wie der Herr Klingbeil sie fordert. Nein, wirklich nicht! Jede noch so unbedarfte Hausfrau – pardon, ich meinte natürlich Person mit gesundem Menschenverstand – durchschaut dieses haarsträubende Problem doch sofort! Und die Lösung?

Die liegt selbstverständlich auch glasklar auf der Hand, wahrscheinlich schon beim Aufhängen der frisch gewaschenen Wäsche oder beim Sortieren der bunten Socken. Wozu also dieser ganze Aufwand mit Experten und langwierigen Debatten?

Einfach mal die „Hausfrauen-Logik“ bemühen, und zack – ist die Ungerechtigkeit beseitigt! So einfach kann das sein, wenn man denn will… oder vielleicht auch nicht?

Quellen: PublicDomain/finanzmarktwelt.de am 25.04.2025

Ein Volk welches nicht ueberleben will, wird ausgelöscht.

Wenn es um das Rentenproblem geht, denke ich an die unvergesslichen Worte des Arbeitsministers Blüm, nämlich: „Die Rente ist sicher“. Als nächstes kommt Honnecker in den Sinn: „Es wird keine Mauer gebaut!“. Ein toller Ansatz bezüglich Lösung des Rentenproblems wäre schon mal, wenn nicht alles ständig teurer werden würde. Solange das Problem eines gerechten schuldfreien Geld- und Finanz- und Wirtschaftssystems nicht gelöst wird, ist alles andere Flickschusterei.

Um das Jahr 1998 herum, so ganz genau weiss ich das jetzt nicht mehr, sagte mir ein Mann dessen Frau bei der Rentenkasse arbeitet, das schon entweder seit 1972 oder 1978 dort keiner weiss woher die fehlenden Gelder jeden Monat kommen !

Bedenkt man die KFZ Steuer, die zig Millionen Einnahmen durch die Maut usw. in Verbindung mit total maroden Brücken usw, sollte klar sein das alles zum Löcher stopfen umgeleitet wurde und wird.

DER TAG IST NAHE WO ALLES CRASHEN WIRD UND DANN WIRD ES SPASSIG !!!

Hallo. Nix neues. Ich war da schon vor 15 jahren. Bürgergeld für alle, bedingungsloses einkommen, grundrente,etc.. Das ist wie mit der energie,“alles wächst automatisch an bäumen,brauchst dich nur bücken“,Idiot-logie. GREAT RESET!? Und die ganzen glücksritter ,seit 2013, naja,wir werden sehen. Vielleicht ,wieder ,Arbeitsdienst,naja. Die koruption,hat überall zu genommen,auch bei uns. Vetternwirtschaft-Tempelwirtschaft. In china,wurde vor ein paar jahren,die strafe dafür abgeschaft. Allerdings zählt das nur für corpoatismus clubmitglieder! Thomas: Du meinst wohl, ein volk das nie in ruhe gelassen wurde. Matrix: “ Die renten waren ja auch sicher“. Auserdem,wenn der herr blüm das sagte,meinte er nicht alle. Diese firma, ist wiedermal pleite,warum, tja,…..