Der Crash Anfang August hat die Börsenmärkte in Panikmodus versetzt; auf globaler Ebene waren massive Ausverkäufe zu verzeichnen. Die japanischen Märkte in Zusammenhang mit Wirtschaftszahlen aus den USA haben die Kursstürze ausgelöst.

Wie genau kam es dazu? Sind die Gefahren, die diese bewirkt hatten, gebannt? Oder können die Risken an den Finanzmärkten noch zu einer Rezession – gar zu einer Weltwirtschaftskrise – führen? Schauen wir uns Zahlen, Daten und Fakten dazu an.

Black Monday 2024 – Wohl der Vorbote einer Weltwirtschaftskrise

Einige Finanzmarkt-Experten warnen schon seit längerer Zeit vor Belastungen in Bankbilanzen, welche die Weltwirtschaft durch einen Domino-Effekt in Mitleidenschaft ziehen könnten.

Diese Faktoren sind insbesondere faule Kredite bei Gewerbeimmobilien, zahlreiche von der Pleite bedrohte Zombie-Unternehmen oder stark im Wert gefallene Anleihen; letztere haben zur Bankenkrise 2023 geführt. Nicht zuletzt ist als Risikoaspekt auch die geopolitisch gespannte Lage – vor allem der Konflikt zwischen Israel und Iran – zu nennen. (Was in den Medien verschwiegen wird: „Die Entdollarisierung als Weg zur globalen finanziellen Freiheit“)

Auch wenn nicht einer der oben genannten Punkte ein direkter Verursacher war, hat Anfang August ein geschichtsträchtiger Crash stattgefunden. In dem Land der aufgehenden Sonne war es zu drastisch abstürzenden Börsenkursen gekommen.

Am Montag, den 05. August war der japanische Börsenindex Nikkei 225 um 12,4 Prozent gefallen; 27 Prozent unter dem Höchststand vom vorangegangenen Juli. Wie der historische Börsenkrach von 1987 als “Black Monday” bekannt ist, so wurde auch dieser zu einem “Schwarzer Montag” an den Börsen.

Japan & die Carry Trades – Das Damoklesschwert über der Weltwirtschaft

Die Risiken um Japans Wirtschaft sind seit langer Zeit schon eng mit dem Thema “Carry Trades” verbunden. Bei dieser Strategie leihen sich Investoren Geld in einem Land mit niedrigen Zinsen (z.B. in Japan, wo die Zinsen seit 30 Jahren unter einem Prozent liegen) und legen sie dann in einem anderen Land an, wo die Zinsen höher sind (z.B. in den USA, wo sie über 5,25 Prozent liegen) an.

Nachdem die Kredite in Yen aufgenommen wurden, müssen sie in US-Dollar umgetauscht werden, um sie mit höheren Zinsen – meist in Staatsanleihen – in dieser Währung anlegen zu können.

Wenn der Yen wieder stärker als der US-Dollar wird, werden die Positionen aufgelöst, um dadurch entstehende eventuelle Verluste zu vermeiden. Auch Investments in anderen Anlageklassen, z.B. am Aktienmarkt, werden verkauft, was zu fallenden Börsenkursen führt. Als die japanische Notenbank überraschend die Zinsen anhob, und der Yen gegenüber dem US-Dollar an Wert gewann, trugen auch die Carry Trades zu dem Einbruch an den Märkten bei.

Die Probleme in Japan beschäftigen auch andere Branchen sowie Privathaushalte. Im September letzten Jahres schrieb die Financial Times, dass die Inflationssorgen in Japan die Menschen dazu veranlassen, vermehrt in Gold zu investieren.

Eine Studie vom Mai dieses Jahres zeigte ein wachsendes Interesse an dem Edelmetall als Anlageoption unter Japans Versicherungsunternehmen. Die Abhandlung schließt, dass in einem herausfordernden Umfeld Gold als alternative Anlage zur Portfoliodiversifizierung beitragen und zusätzlichen Schutz bieten könnte.

Nicht ganz so gute und schlechte US-Zahlen

Als Grund für die Ausverkäufe an den weltweiten Börsenmärkten wurden zudem Wirtschaftsdaten aus den USA herangezogen. Dass die Arbeitslosigkeit in den Vereinigten Staaten zurückgegangen war, ist an sich zwar positiv gewesen, aber dass die Prognosen nicht erreicht wurden, wurde als negativ empfunden. Zudem hatte der ISM-Index, dem Einkaufsmanager-Index für das verarbeitende Gewerbe in den USA.

Dieser wurde bei 48,9 prognostiziert, aber nur bei 46,8 (Vormonat: 48,5) gewesen. Hier handelt es sich um einen Frühindikator bzw. ein Stimmungsbarometer. Wenn die Zahl unter 50 liegt, wird sie als Tendenz für eine schrumpfende Wirtschaft gedeutet.

Damit Sie in Zeiten von Rezession und wirtschaftlichen Verwerfungen besser schlafen können, eignet sich das seit Jahrtausenden bewährte Gold.

Neben den tief sitzenden Problemen in der globalen Wirtschaft sind solche kurzfristigen Indikatoren – wie Statistiken zur Arbeitslosigkeit und zur Industrieproduktion – nicht auf Dauer angelegt.

Gleichwohl sollten die Arbeitsmarkt- und Inflationsdaten im Vorfeld der US-Wahlen im Fokus des Finanzmarktes stehen. Was die USA per se angeht, ist ganz besonders die Staatsverschuldung eine Gefahr.

Staatsverschuldung USA: 35 Billionen USD

Die Staatsschulden der Vereinigten Staaten haben im Juli die Marke von 35 Billionen US-Dollar überschritten. Dies ist eine Zahl mit 12 Nullen. Bei verschiedenen Gelegenheiten hat FED-Präsident Jerome Powell darauf hingewiesen, dass die Schulden schneller steigen als das Wirtschaftswachstum.

Auf dem EZB-Forum im portugiesischen Sintra sagte er ungewöhnlich direkt und offen: “Wir müssen etwas tun, das geht nicht lange gut.”

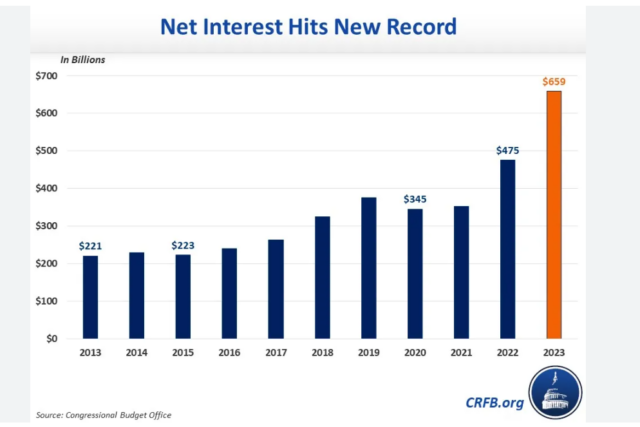

Die Zinszahlungen haben 2023 die mitunter höchsten Ausgaben im US-Budgethaushalt für das Inland überschritten; nämlich die für Gesundheits- und Kinderförderprogramme, die jeweils über 600 Milliarden US-Dollar liegen. Die Ausgaben für Soziales und Gesundheit sollten demografisch bedingt spürbar ansteigen.

Der höchste Ausgabenfaktor war mit etwa 800 Milliarden US-Dollar das Militär. Die Haushaltsbehörde des Kongresses (CBO) veranschlagt für 2024 einen Zinstilgungsbetrag in Höhe von 892 Milliarden US-Dollar, womit sogar die Militärausgaben deutlich überschritten werden dürften.

Der wachsende Schuldenberg der USA und damit das vermehrt in die Wirtschaft fließende Geld dürfte die Inflation antreiben. Eine große Krise könnte durch sie verursacht werden, vor allem je mehr der US-Dollar als dominante Reservewährung in Frage gestellt wird. Die geplante goldgedeckte Handelswährung der BRICS-Staaten wird als Angriff auf die Vormachtstellung des US-Dollar gesehen und könnte ihn in den nächsten Jahren noch mehr unter Druck bringen.

Eine verschuldete Welt mit Weltwirtschaftskrisen als chronische Krankheit

Das Verhältnis der Schulden zu dem Wirtschaftswachstum (Bruttoinlandsprodukt – BIP, engl: GDP) lag 2023 in den USA bei 123 Prozent. In der Euro-Zone ist eine Grenze von 60 Prozent festgesetzt.

Bei ihrer Überschreitung sollen laut dem Maastricht-Vertrag der EU Strafmaßnahmen greifen, die seit der Einführung des Euro jedoch noch nie umgesetzt wurden.

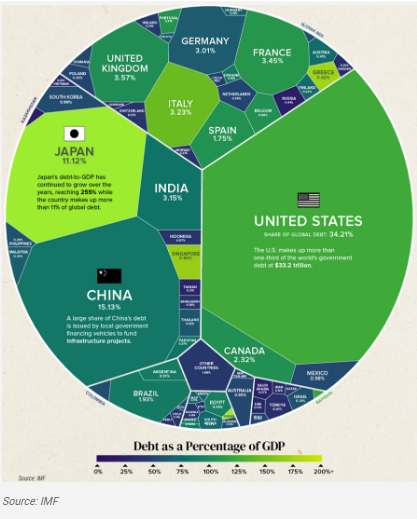

Die weltweite Verschuldung der Staaten (Stand: Ende 2023) überschreitet die 100-Prozent-Marke, wenn die Farbe ins Grüne übergeht. Je heller, das Grün ist, desto höher ist die Verschuldungsquote im Verhältnis zur Wirtschaftsleistung des jeweiligen Landes.

Die Verschuldungsquote von Deutschland lag mit etwa 66 Prozent zwar nicht exorbitant hoch, aber die Grenze von drei Prozent für das gesamtstaatliche Finanzierungsdefizit wurde erreicht.

Besonders fallen die USA als – am Volumen gemessen – größter Schuldenaufnehmer auf sowie Japan, wo die Quote bei mehr als 250 Prozent liegt. In der EU führen Griechenland und Italien die Negativliste an. Der weltweite Schnitt liegt aktuell bei etwa 100 Prozent, das gesamte Schuldenvolumen bei etwa 320 Billionen US-Dollar.

In Europa bzw. der Euro-Zone ist Griechenland in der oberen Grafik in hellem Grün zu sehen. Dass es nicht unbedingt ein großes Industrieland wie Frankreich oder Italien sein muss, das den Euro ins Schwanken bringen kann, zeigt die Euro-Krise, die 2009 einsetzte. Damals hat das in finanziellen Maßstäben relativ kleine EU-Mitglied Griechenland die Krise hauptsächlich bewirkt.

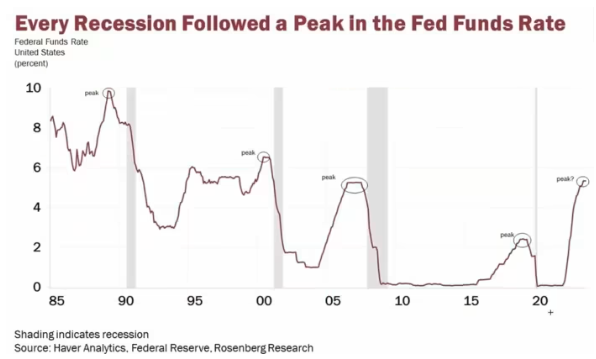

Steht ein Zinssenkungszyklus bevor?

Am Freitag, den 23.08, ließ Jerome Powell, der Vorsitzende der US-Zentralbankbank FED, bei einem Treffen mit Kollegen aus aller Welt durchscheinen, dass beim nächsten Zinsentscheid am 18. September die Zinsen gesenkt würden.

Der FED-Chef hat keinen Ausblick gegeben, sondern die eigenen Erfolge seit Corona rekapituliert und hervorgehoben, wie die Inflation erfolgreich bekämpft worden sei. Seine diesbezüglichen Formulierungen werden von den Finanzmedien als Ankündigung zu anstehenden Zinssenkungsschritten gewertet.

Häufig dem Beginn eines Zinssenkungszyklus folgte eine Rezession. Dem Senkungsbeginn im Mai 1989 beispielsweise folgte im Juli 1990 eine, dem vom Dezember 2000 eine im März 2001 oder dem vom August 2007 eine im Dezember 2007.

Wenn die FED die Zinsen Mitte September um 0,25 Prozentpunkte senkt, würde die Spanne mit 5,0 bis 5,25 Prozent immer noch hoch liegen. Seine Aussagen betreffend, dass die Zeit für eine Anpassung der Politik gekommen sei, dürfte sogar eine Senkung um 0,5 Prozentpunkte nicht überraschend kommen. Das Tempo der Zinssenkungen würde von den mit der Zeit eingehenden Daten abhängen, so Powell.

Als gewichtiger Grund für eine Zinssenkung könnte sprechen, dass die eigene Zinslast für die ausgegebenen Staatsanleihen dadurch zurückgefahren werden. Die Zentralbanken könnten sich also vor dem Hintergrund überbordender Zinsauszahlungen zu diesem Schritt veranlasst sehen.

Gleichzeitig signalisiert dieser koordinierte globale Ansatz zur Zinssenkung, dass die Zentralbanken weltweit ähnliche Risiken für die Wirtschaft wahrnehmen und präventiv handeln wollen – ein Umstand, der die Sorge vor einer bevorstehenden Weltwirtschaftskrise weiter verstärkt.

Bemerkenswert ist, dass nicht nur die FED, sondern auch die Europäische Zentralbank (EZB) und viele weitere Zentralbanken weltweit bereits damit beginnen, die Zinsen zu senken oder zumindest eine Lockerung ihrer Geldpolitik in Aussicht stellen.

Diese koordinierte Bewegung deutet auf eine globale Besorgnis über den Zustand der Weltwirtschaft hin und könnte als Vorbote einer drohenden Weltwirtschaftskrise interpretiert werden.

Es ist wichtig zu verstehen, dass die Vergangenheit zeigt, dass auf Zinssenkungen in der Regel eine Rezession und ein Wirtschaftszusammenbruch folgt. Der Grund dafür ist, dass die Zentralbanken erst dann die Zinsen senken, wenn im System etwas „kaputt“ ist. Mit anderen Worten: Zinssenkungen sind in der Regel ein Zeichen dafür, dass die Wirtschaft bereits in heftigen Schwierigkeiten steckt und die Zentralbanken versuchen, durch geldpolitische Lockerung gegenzusteuern.

Ein entscheidender Aspekt, der oft übersehen wird, ist die zeitliche Verzögerung zwischen Zinssenkungen und deren Auswirkungen auf die Märkte. In der Regel dauert es mehrere Quartale, bis sich die gesunkenen Zinsen in der Realwirtschaft bemerkbar machen.

Das bedeutet, dass zunächst die Rezession oder sogar ein Crash einschlagen kann, bevor die stimulierenden Effekte der niedrigeren Zinsen greifen und die Märkte wieder beflügeln. Diese Verzögerung erklärt, warum Zinssenkungen oft als Vorboten wirtschaftlicher Schwierigkeiten gesehen werden, auch wenn sie eigentlich als Gegenmittel gedacht sind.

Wenn die FED und andere Zentralbanken also tatsächlich beginnen, die Zinsen zu senken, könnte dies ein Indikator dafür sein, dass sie ernsthafte Probleme in der Weltwirtschaft sehen, die eine stimulierende Maßnahme erfordern.

Allerdings ist es ein schmaler Grat: Einerseits sollen die Zinssenkungen die Wirtschaft ankurbeln, andererseits können sie auch als Warnsignal interpretiert werden und möglicherweise eine sich selbst erfüllende Prophezeiung auslösen, indem sie das Vertrauen in die Wirtschaft untergraben.

Wirtschaftlich oder politisch motivierte Zinspolitik?

Auf politischer Ebene wird in den US-Medien häufig darüber berichtet, dass Trump beabsichtige, der FED die Unabhängigkeit einzuschränken. Es wird dabei angeführt, dass er im Februar dieses Jahres sagte, dass er Powell abservieren wolle, wenn er Präsident werden sollte.

Trumps ehemaliges Kabinetts-Mitglied Wilbur Ross behauptet, dass der frühere Präsident gedroht hätte Powell von seinem Posten zu entfernen, wenn er weiterhin die Zinsen anhebt. Ross wirft vor, dass er auch Beweggründe dafür gehabt hätte, die seine persönlichen Finanzen beträfen.

Auch wenn ein Zwist zwischen Trump und Powell völlig unbegründet sein sollte, der mediale Informationskrieg um Trump und die FED ist in vollem Gange.

Quellen: PublicDomain/kettner-edelmetalle.de am 04.08.2024