„Beobachten Sie ob diese dramatische Prophezeiung von Herrn Armstrong nicht doch eintrifft, genau wie er es gesagt hat!“

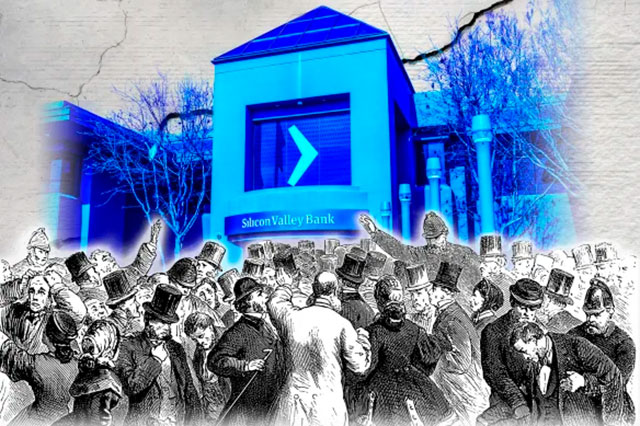

Am 10. März kam es zum zweitgrößten Bankenzusammenbruch in der amerikanischen Geschichte. In der Folge machten die Vereinigten Staaten einen massiven Schritt hin zu mehr staatlicher Kontrolle über die nationale Wirtschaft – und Kontrolle über das Leben jedes Einzelnen im Land.

Die eigentliche Ursache dieser Bankenkrise – und anderer, vergangener und zukünftiger – wird zur finanziellen und physischen Zerstörung der Nation führen.

Implosion

Am 10. März scheiterte die Silicon Valley Bank und wurde von der US-Regierung übernommen. Zwei Tage später scheiterte die Signature Bank. Die Aktien der First Republic Bank fielen um 75 Prozent und wurden später von einem Konsortium von Großbanken gerettet. Die Aktien der Western Alliance Bank fielen um 80 Prozent und die der PacWest Bank um 50 Prozent.

Die Regierung hatte die Zinssätze niedrig gehalten und durch quantitative Lockerung neues Geld geschaffen. Diese Geldflut trieb die Preise von Vermögenswerten in die Höhe und ermutigte die Menschen, nicht mehr zu sparen, sondern einfach alles zu kaufen und zu investieren.

Die Silicon Valley Bank war auf den Handel mit Technologieunternehmen spezialisiert. In den letzten Jahren floss das Geld auf ihre Konten. Was sollte man mit dem Geld tun?

Sie glaubten, diese Bedingungen würden ewig anhalten. Selbst als die Inflation anstieg, sagten US-Regierungsbeamte, sie sei „vorübergehend“. Also investierten die Bankangestellten diese Mittel in US-Staatsanleihen und hypothekarisch gesicherte Wertpapiere. Dies sind historisch gesehen sichere Anlagen – solange die Zinssätze nicht drastisch ansteigen.

Dann stiegen die Zinssätze drastisch an. „Vorübergehend“ war eine Lüge. Das Problem war offensichtlich und wurde immer schlimmer. Die Regulierungsbehörden hätten eingreifen können und müssen. An dieser Stelle wird die Geschichte noch düsterer.

Der republikanische Kongressabgeordnete James Comer, Vorsitzender des House Committee on Oversight and Accountability (Ausschuss des US-Repräsentantenhauses für Aufsicht und Rechenschaftspflicht), bezeichnete SVB als „eine der ‚Woksten‘ Banken“ in Amerika.

Die Bank veranstaltete ein „Safe-Space-Catch-up“, bei dem Mitarbeiter ihre Coming-out-Geschichten erzählen konnten, schickte ihre Mitarbeiter in Gremien für LGBT brüstete sich damit, Wege zu finden, mehr Homosexuelle und rassische Minderheiten in Führungspositionen zu bringen.

Die Bank hat sich zum Ziel gesetzt, bis 2025 kohlenstoffneutral zu sein, und versprach, mindestens 5 Mrd. USD (4.56 Mrd. Euro) in Form von Krediten und Investitionen für Maßnahmen zum Klimawandel bereitzustellen. (Am Rande einer Apokalypse der Bankenbranche?)

Die Bank war neun Monate lang ohne einen Chief Risk Operator (Hauptverantwortlicher für Risiken). Kurz vor der Eröffnung dieser Stelle rühmte sie sich: „Wir haben einen Chief Diversity, Equity and Inclusion [DEI] Officer (Beauftragter für Vielfalt, Gleichberechtigung und Integration), einen von einer Führungskraft geleiteten DEI-Lenkungsausschuss und Mitarbeiter-Ressourcengruppen mit Führungssponsoren, die sich auf diese Ziele konzentrieren.“

Nur ein Mitglied des Vorstands von SVB hatte Erfahrung in der Finanzbranche: Tom King, ehemaliger Geschäftsführer des Investmentbankings von Barclays. Im Vorstand des Unternehmens saßen kleinere Clinton-Spender und die Demokratin Mary J. Miller, eine ehemalige Beamtin des Finanzministeriums, die 2020 für das Amt des Bürgermeisters von Baltimore, Maryland, kandidierte.

Die Führungskräfte der Signature Bank scheinen ähnliche Ideologien zu vertreten. Sie sind diejenigen, die bekanntlich das Konto von Donald Trump geschlossen haben.

Sind die Führungskräfte von SVB damit durchgekommen, weil sie die Ideologie der radikalen Linken teilen, die derzeit an der Macht sind? Haben sie dieselbe Lektion gelernt wie Sam Bankman-Fried und die anderen Führungskräfte von FTX – dass man sich alles erlauben kann, wenn man eine bestimmte politische Partei unterstützt?(Verabschieden Sie sich von Ihrer Autonomie: Digitale Eine-Welt-Währung erhält Unterstützung, um Fiat-Geld zu ersetzen)

Eine Bankenrevolution

Die US-Regierung garantiert Bankeinlagen bis zu einer Höhe von 250 000 Dollar (228 150 Euro). Wenn eine Bank zusammenbricht, wird die Federal Deposit Insurance Corp. (US-Versicherungsanstalt für Einlagen; FDIC) Sie entschädigen.

Aber viele SVB-Kunden waren Technologieunternehmen und andere Unternehmen mit weit mehr als diesem Betrag auf ihren Konten. Als sie von möglichen Problemen hörten, beeilten sie sich, ihr Geld abzuheben. Auch Kunden kleinerer Banken begannen, ihre Gelder umzuschichten, nur für den Fall der Fälle.

Die Regierung von Joe Biden hat also eine dramatische Entscheidung getroffen: Die Bundesregierung wird dafür sorgen, dass Sie, egal wie viel Geld Sie bei dieser privaten Bank, die nur bis zu 250 000 Dollar versichert war, angelegt haben, alles zurückbekommen. Er prahlte damit, dass dafür keine Mittel der Steuerzahler verwendet werden, sondern dass die Mittel aus dem Geld stammen, das die Banken an die Regierung zahlen.

Wie das Wall Street Journal schrieb: „Bankkunden mit Einlagen von weniger als 250 000 Dollar werden indirekt durch höhere Bankgebühren dafür bezahlen. Mit anderen Worten, es handelt sich um einen Einkommenstransfer von durchschnittlichen Amerikanern zu reichen Investoren.“

Ein ehemaliger stellvertretender Finanzminister sagte, diese Entscheidung sei „absolut tiefgreifend“ und ein „atemberaubender Schritt“. Er sagte gegenüber CNN, dass wir jetzt viel näher an der „Verstaatlichung des Bankensystems“ sind.

Niemand hat dafür gestimmt, und es wurde kaum darüber diskutiert. Die Linken an der Macht haben diese Notlage genutzt, um eine enorme Kontrolle über das amerikanische Bankensystem zu erlangen.

Neben der Kontrolle über die Banken und ihre Einleger schafft diese Übervorteilung auch Anreize für riskantes Verhalten.

Als Unternehmen ihre Bankkonten einrichteten, wussten sie, wie viel von ihren Einlagen garantiert war und wie viel nicht. Sie konnten ihr Geld bei einer sicheren Bank anlegen und weniger Zinsen erhalten – oder bei einer riskanteren Bank und eine höhere Rendite erzielen.

Wenn aber alle Ihre Einlagen garantiert sind, ist es nur logisch, in die Bank zu investieren, die die höchste Rendite bringt – unabhängig vom Risiko. Sie können die Früchte ernten, und wenn etwas schief geht, wird der Staat direkt oder indirekt das Geld anderer Steuerzahler verwenden, um Sie zu entschädigen.

Die einzige Möglichkeit, diese De-facto-Verstaatlichung der Banken zu erreichen, ist eine wesentlich stärkere Regulierung. Andernfalls konkurrieren die Banken um risikoreichere und potenziell lukrativere Geschäfte, weil sie wissen, dass Onkel Sam ihnen den Rücken freihält, wenn etwas schief geht. Dies würde einen Zusammenbruch garantieren.

Dann ist da noch die alarmierende Frage der staatlichen Kontrolle über das Bankensystem. Was würde die Regierung Biden mit dieser Macht tun? Schon jetzt wollen sie von den 600 Dollar (548 Euro) wissen, die Sie einem Freund für ein gemeinsames Hotelzimmer geschickt haben.

Sie wollen fast 100 000 neue Beamte für die Steuerbehörde einstellen, und zwar unter dem Kommando desselben Beamten, der die Steuerbehörde bei der Verfolgung von Konservativen unterstützt hat, als Barack Obama noch im Amt war. Die Art und Weise, wie diese Leute ihre Macht über das private Bankwesen nutzen würden, ist erschreckend.

Auch diese Entscheidung kann zu einer massiven Krise führen. Die US-Regierung (31 Billionen Dollar [28 Billionen Euro] Schulden) impliziert, dass sie für jede einzelne verlorene Einlage im US-Bankensystem aufkommen wird. In guten Zeiten kann sie damit durchkommen. Aber wenn eine weitere große Krise eintritt, kann dies eine Tragödie in eine nicht wiedergutzumachende Katastrophe verwandeln.

Besonders gefährlich ist, dass diese neue Bankenpolitik der US-Regierung durch die Handlungen der Regierung impliziert, aber nicht offiziell festgelegt ist. Genau das hat die Eurokrise 2008 verursacht.

Die Anleger glaubten, Deutschland würde Griechenland aus der Patsche helfen. Diese Verpflichtung wurde nie erklärt, aber man glaubte, dass sie durch die Mitgliedschaft Griechenlands in der Eurozone impliziert sei.

Als die Menschen erkannten, dass diese Annahme falsch war, brach das Vertrauen in Griechenland zusammen und die Volkswirtschaften Südeuropas implodierten. Den USA könnte ein ähnliches strukturelles Versagen bevorstehen.

Die Anleger könnten nun glauben, dass die US-Regierung hinter allen US-Banken steht, und entsprechend riskante Entscheidungen treffen, um Gewinne zu erzielen.

Wenn die nächste große Bank scheitert, sind die obersten Bundesbeamten möglicherweise nicht in der Lage – oder, wenn die Bankmanager und die Einleger ihre Ideologie nicht teilen, nicht willens – zu helfen. Sollte dies geschehen, werden die Menschen erkennen, dass ihre Annahmen falsch waren, dass ihre vermeintlich sicheren Investitionen in Wirklichkeit unsolide sind, und alle werden zum Ausgang rennen.

Biden-Beamte mögen das System vorerst stabilisiert haben. Aber sie haben der Zentralregierung mehr Macht verschafft – und mehr Einfluss auf jeden, der in Amerika mit Geld umgeht. Und sie haben die Grundlagen der Wirtschaft weiter untergraben und dafür gesorgt, dass die nächste Krise weitaus schlimmer ausfallen wird.

Europa beobachten

Doch diese Grundlagen der amerikanischen Wirtschaft bröckeln bereits. Sie ruhen auf dem wackeligen Sand von Gier und Diebstahl. Die Bibel prangert diese weit verbreitete Korruption an.

Eine zentrale Bibelstelle, an der sich die Analyse der Posaune orientiert, stammt aus Amos, einem Endzeitbuch für das Volk, das vom alten Israel abstammt, vor allem für Amerika.

Im Anchor Bible Dictionary heißt es: „Amos prangerte die soziale Ungerechtigkeit, die Unterdrückung der Armen und das Fehlen jeglicher moralischer oder ethischer Werte auf Seiten der Reichen und Mächtigen an. Laut Amos, dem Sprecher [Gottes], war Israel eine gewalttätige, unterdrückende und ausbeuterische Gesellschaft.

Die Armen mussten sich in die Sklaverei verkaufen, um geringfügige Schulden zu begleichen (Amos 2, 6; 8, 6). Die Reichen fälschten Gewichte und Maße (Amos 8, 5) und handelten unehrlich (Vers 6). Selbst die Gerichte, die letzte Bastion der Hoffnung für die Armen, waren korrupt. Richter wurden bestochen, um die Armen um das Wenige, das sie hatten, zu betrügen (Amos 2, 7; 5, 10, 12). In der Tat war Israel nicht mehr in der Lage, gerecht zu handeln (Amos 3, 10; vgl. 5, 7, 24; 6, 12). Wahrheit und Ehrlichkeit waren jetzt verhasst (Amos 5, 10).“

Wie viele der finanziellen Probleme Amerikas – FTX und jetzt SVB – sind direkt auf diese Art von Korruption zurückzuführen?

Die Turbulenzen in Amerikas Finanzen stehen im Zusammenhang mit einer anderen wichtigen Prophezeiung. Herbert W. Armstrong schrieb 1984, dass eine massive Bankenkrise in Amerika „plötzlich dazu führen könnte, dass sich die europäischen Nationen zu einer neuen Weltmacht zusammenschließen, die größer ist als die Sowjetunion oder die USA.“

Finanzielle Misswirtschaft und Korruption führen dazu, dass sich die reichste Nation der Weltgeschichte ihren eigenen, seit langem prophezeiten wirtschaftlichen Untergang selbst zufügt. Aber nicht nur die eigene Bevölkerung wird betroffen sein. Die Auswirkungen dieses Zusammenbruchs werden schnell auf Europa übergreifen.

Der Zusammenbruch der SVB zeigt deutlich, wie dies geschehen kann. Die Aktien der Credit Suisse, der zweitgrössten Bank der Schweiz, stürzten nach dem Zusammenbruch um 30 Prozent auf ein Rekordtief.

Es gibt keine direkte Verbindung zwischen der Credit Suisse und der SVB. Die Leute wissen nur, dass die Schweizer Bank schwach ist, und jedes Gerücht über Probleme im Bankensystem macht die Einleger nervös.

Viele Banken in Deutschland haben weniger als ideale Investitionen getätigt, um die deutsche Wirtschaft zu stützen. Wenn sich die Lage in Amerika verschlechtert, könnten diese Banken wie Dominosteine umkippen.

Die Probleme, die die Eurokrise verursacht haben, wurden nie wirklich behoben. Andere Regierungen, wie die italienische, haben ebenfalls gefährdete Banken und kein Geld, um sie zu stützen.

Die Schweizer Zentralbank hat die Situation mit einer Rettungsaktion in Höhe von 54 Milliarden Dollar stabilisiert. Doch wenn sich die Lage weiter verschlimmert, könnte selbst die Schweizer Regierung nicht mehr genug Geld haben, um mitzuhalten. Die Furcht vor einem Zusammenbruch beunruhigt den gesamten europäischen Markt.

Und das ist nicht das Einzige, worüber sie sich Sorgen machen. Die ungewöhnliche Reaktion der USA auf den Zusammenbruch der SVB hat Europa überrascht. Die Financial Times erklärte: „Europas Finanzaufsichtsbehörden sind wütend über den Umgang mit dem Zusammenbruch der Silicon Valley Bank und beschuldigen die US-Behörden insgeheim, ein Regelwerk für gescheiterte Banken zu zerreißen, an dem sie mitgeschrieben hatten“ (16. März).

Das ist leicht zu verstehen. Wenn Sie ein großes Unternehmen sind, wo werden Sie jetzt Ihr Geld anlegen? Bei der Bank of America, wo Sie, wenn etwas schief geht, alles zurückbekommen, oder bei der Deutschen Bank, wo Sie es nicht bekommen?

Die Wahl einer Bank ist viel komplizierter als das, aber diese Entwicklung setzt die europäischen Länder eindeutig unter Druck, dem amerikanischen Beispiel zu folgen oder den Kürzeren zu ziehen.

Aber viele europäische Länder können diesem Beispiel nicht folgen. Niemand würde einer Garantie Italiens für alle seine Banken trauen. Selbst eine französische Garantie wäre verdächtig.

Die einzige Möglichkeit für Europa, das zu tun, was Amerika gerade getan hat, besteht darin, sein Bankensystem zu vereinheitlichen und alle seine Banken gemeinsam zu unterstützen. Aber Deutschland hat hart dafür gekämpft, dass die deutschen Steuerzahler nicht für italienische Banken bürgen müssen. Die ganze Debatte ist giftig.

Das schwankende amerikanische Finanzsystem bereitet vielen Europäern große Probleme. Wenn die USA in eine größere Krise geraten, wird Europa mit hineingezogen – und die Europäer werden reagieren.

In Offenbarung 17 wird der Aufstieg einer „Tier“-Macht oder eines Reiches vorausgesagt, das von einer Frau oder einer Kirche in der biblischen Symbolik angeführt wird. Damit kann nur eine europäische Macht gemeint sein, die im Laufe der Geschichte immer wieder aufgestiegen ist. In unserer Zeit wird es sich um einen Zusammenschluss von „zehn Königen“ (Vers 12) handeln, die „sind eines Sinnes und geben ihre Kraft und Macht dem Tier“ (Vers 13).

„Was wird diese Nationen dazu bringen, sich so stark zu vereinigen?“, fragt Posaune-Chefredakteur Gerald Flurry. „Es ist sehr schwierig, Nationen zu ‚einem Geist‘ zu vereinen! Das ist ein unglaublich schwieriges Unterfangen. …

Herr Armstrong hatte eine tiefe Einsicht, als er ausdrücklich vorhersagte, dass der Katalysator für diese dramatische Vereinigung eine massive Finanzkrise sein würde, die in Amerika beginnt und von dort ausbreitet. Wenn man sich die heutige Situation in Amerika und der Welt ansieht, ist es nicht schwer zu erkennen, wie Recht er hatte! …

„Beobachten Sie die wirtschaftliche Situation in Amerika und ihre Auswirkungen auf Europa genau – und sehen Sie, ob diese dramatische Prophezeiung von Herrn Armstrong nicht genau so eintritt, wie er es gesagt hat!“ (Trumpet [Posaune], Mai-Juni 2015).

Diese Finanzkrise wird schließlich dazu führen, dass sich Europa zusammenschließt und sich dramatisch gegen Amerika wendet. In der Zwischenzeit haben die Europäer mehr und mehr Motivation, sich von den Vereinigten Staaten zu distanzieren und ihr eigenes Wirtschaftssystem aufzubauen.

Letztlich ist es dieses neue Wirtschaftssystem, das die größten Auswirkungen auf die Sparer von New York bis Neuseeland und von Argentinien bis Amsterdam haben wird. Es wird den Aufstieg einer neuen europäischen Supermacht fördern, die die Welt erschüttern wird.

…

Am 28. April 2020 erschien „Der Hollywood-Code: Kult, Satanismus und Symbolik – Wie Filme und Stars die Menschheit manipulieren“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel: „Die Rache der 12 Monkeys, Contagion und das Coronavirus, oder wie aus Fiktion Realität wird“.

Am 15. Dezember 2020 erschien „Der Musik-Code: Frequenzen, Agenden und Geheimdienste: Zwischen Bewusstsein und Sex, Drugs & Mind Control“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel: „Popstars als Elite-Marionetten im Dienste der Neuen Corona-Weltordnung“.

Am 10. Mai 2021 erschien „DUMBs: Geheime Bunker, unterirdische Städte und Experimente: Was die Eliten verheimlichen“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel „Adrenochrom und befreite Kinder aus den DUMBs“.

Am 18. März 2022 erschien „Die moderne Musik-Verschwörung: Popstars, Hits und Videoclips – für die perfekte Gehirnwäsche“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel „Stars Pro und Contra Impfung: „Die Ärzte“, „Die Toten Hosen“, Nena, Westernhagen, Eric Clapton, Neil Young und weitere“.

Am 26. August 2022 erschien „Der Hollywood-Code 2: Prophetische Werke, Alien-Agenda, Neue Weltordnung und Pädophilie – sie sagen es uns durch Filme“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel „Die Illuminati und die Neue Weltordnung in Hollywood“.

Am 10. März 2023 erschien „Illuminatenblut 2: Jagdgesellschaften der Eliten – sie benutzen Rituale und Magie um Dich zu kontrollieren!“ (auch bei Amazon verfügbar), mit einem spannenden Kapitel „Ordnung aus dem Chaos“: Wie die Pläne der Elite in aller Öffentlichkeit vorhergesagt wurden – Warum mussten die Georgia Guidestones 2022 zerstört werden?“.

Ein handsigniertes Buch erhalten Sie für Euro 30,- (alle fünf Bücher für Euro 180,-) inkl. Versand bei Zusendung einer Bestellung an: info@pravda-tv.com.

Quellen: PublicDomain/dieposaune.de am 19.06.2023

Ich habe es hier schon mehrfach erwähnt, Bargeld in ausreichender Menge zu besitzen ist sicher kein Fehler. Gleiches gilt auch für die Edelmetalle. Eventuell verliert das Fiatgeld irgendwann (Hyperinflation) vollständig seinen Wert und der Bäcker gibt sein Brot nur noch gegen ein Stück Silber ab. Einige vermuten bereits, da Silber ein Industriemetall ist, dass es zuerst ausbrechen wird und das 10 bis 100 fache an Wert zulegt. Da hat ein Gramm Silber plötzlich einen Wert von 8 bis 80 €. Damit kann man schon einiges anfangen. Papiergeld dagegen, taugt dann nur noch zum A…. abwischen.