Mit einer gewaltigen Geldflut versuchen Notenbanken und Staaten die Wirtschaft vor dem Corona-Absturz zu bewahren. Die „Rettungspolitiken“ wird sehr wahrscheinlich die Kaufkraft des Geldes beträchtlich senken – durch eine Kombination aus Konsumgüter- und Vermögenspreisinflation.

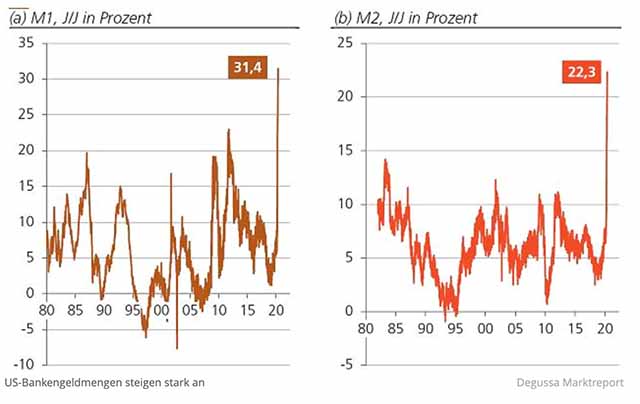

Die Folgen der “Krisenbekämpfung” werden sichtbar: In den USA wächst die Geldmenge M1 (Bargeld und Sichtguthaben bei Banken) mit einer Jahresrate von 31,4 Prozent, die Geldmenge M2 um knapp 22,3 Prozent; noch nie sind die US-Dollar-Geldmengen so stark gewachsen. Der Grund: Die US-Administration gibt neue Schulden aus, die von der US-Zentralbank (Fed) gekauft werden.

So werden neue US-Dollar “aus dem Nichts” geschaffen, und das neue Geld wird auf die Konten der Bürger und Unternehmen überwiesen. Zudem vergeben Banken kräftig Kredite und erhöhen dadurch ebenfalls die Geldmengen.

Es gibt warnende Stimmen, die sagen, dieses Geldmengenausweiten werde zu Preisinflation führen. Andere hingegen beschwichtigen: Es wird keine Preisinflation geben, eher drohe Preisdeflation. Wer hat Recht? Zunächst ist zu klären, was unter Inflation zu verstehen ist.

Die meisten Menschen denken heutzutage, die Inflation werde durch Konsumgüterpreis-Indizes abgebildet: Man spricht von Inflation, wenn die Konsumgüterpreise um mehr als zwei Prozent pro Jahr ansteigen. Das aber ist eine verkürzte, eine irreführende Sichtweise. Schließlich ist ja auch ein Anstieg der Güterpreise mit Raten zwischen null und zwei Prozent Preisinflation, die die Kaufkraft des Geldes herabsetzt.

Zudem erfassen die Konsumgüterpreis-Indizes nicht alle Güter. Vor allem die Bestandsgüter wie zum Beispiel Aktien, Häuser und Grundstücke werden nicht angemessen berücksichtigt. Doch steigende Vermögenspreise setzen die Kaufkraft genauso herab wie steigende Konsumgüterpreise.

Ob Konsum- oder Vermögenspreisinflation: Am Ende des Tages kann der Geldhalter sich für sein Geld weniger leisten. In den letzten Jahrzehnten ist das passiert: Die Inflation der Konsumgüterpreise blieb relativ gezähmt, die Vermögenspreisinflation hingegen war recht hoch. Wer Aktien, Anleihen, Häuser und Grundstücke besaß, wurde reicher, wer US-Dollar, Euro und Co hielt, wurde ärmer (Welt-Fiatgeld, Weltgeld und Weltherrschaft)

Die Sache mit der Umlaufgeschwindigkeit

Diejenigen, die sagen, dass das Ausweiten der Geldmengen nicht auf die Güterpreise durchschlagen werde, verweisen auf den zu erwartenden Rückgang der Umlaufgeschwindigkeit des Geldes. Dieser Gedanke bezieht sich auf die sogenannte “Quantitätsgleichung”, die folgendes Aussehen hat:

M * V = Y * P,

wobei M = Geldmenge, V = Umlaufgeschwindigkeit des Geldes, Y = Gütermenge und P = Preisniveau darstellen. Die Umlaufgeschwindigkeit ist die Häufigkeit, mit der eine Geldeinheit eingesetzt wird, um das nominale Transaktionsvolumen (also Y * P) in einer Zeitperiode zu finanzieren (und sie errechnet sich als V = Y * P / M). Wenn die Wirtschaft einbricht (Y fällt) und die Geldmenge steigt (M wächst), dann nimmt V ab – vorausgesetzt, dass P konstant bleibt, fällt oder nicht ausreichend stark ansteigt. Doch kann man schlussfolgern, dass P sich in dieser Weise verhalten muss, wenn Y sinkt und M steigt? (Crash wird bewusst herbeigeführt – »Das Schuldgeldsystem droht unter dem Coronavirus-Shutdown zu kollabieren« (Video)).

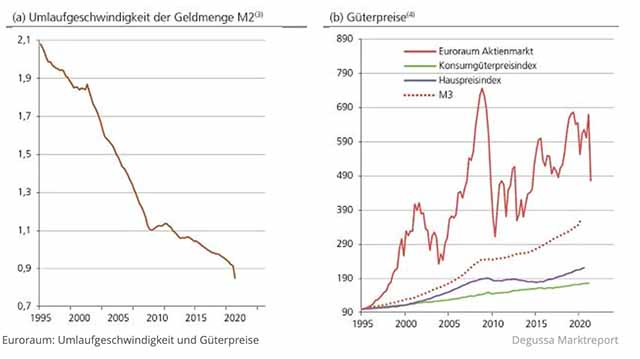

Die nachstehenden Graphiken zeigen, dass eine fallende Umlaufgeschwindigkeit des Geldes ganz offenkundig nicht mit fallenden Güterpreisen einhergehen muss: Die Umlaufgeschwindigkeit des Geldes in den USA sinkt seit Mitte der 1990er Jahre – die Geldmenge ist also schneller gewachsen als die Produktionsleistung zugenommen hat. Aber trotz einer im Trendverlauf sinkenden Umlaufgeschwindigkeit sind die Güterpreise auf breiter Front gestiegen – Konsumgüter- und Hauspreise und auch Aktienkurse. Das gleiche Bild zeigt sich im Euroraum. Auch hier ist die Umlaufgeschwindigkeit seit Jahr und Tag gefallen, und das war ebenfalls begleitet von einem trendmäßigen Preisanstieg aller Güter.

Könnte es sein, dass zwar die Wirtschaft einbricht (Y fällt) und die Geldmenge (M) steigt, dass aber P zunimmt, vielleicht sogar stark steigt, so dass V nicht nachgibt? Das wäre der Fall, wenn die Menschen, die neues Geld erhalten, es in gewohnter Weise für Güterkäufe ausgeben, und die Güternachfrage auf ein verknapptes Güterangebot stößt.

Genau das zeigt sich derzeit: Die Produktionsleistung ist nach dem politisch diktierten „Lockdown“ stark abgesunken, mit Engpässen und Güterknappheit ist zu rechnen. Das begünstigt den Preisauftrieb, wenn neues Geld in Umlauf gebracht wird, um die ausbleibenden Einkommen der Menschen und Firmen zu finanzieren.

Könnten die Preise nicht doch fallen?

In der kurzen Frist ist allerdings nicht auszuschließen, dass trotz einer gewaltigen Geldmengenvermehrung Güterpreise nachgeben. Ein Grund könnten beispielsweise Geschäftsaufgaben sein, durch die Warenbestände zu Schleuderpreisen angeboten werden. Oder dass Arbeitnehmer zustimmen, fortan für geringere Löhne zu arbeiten – weil sich das Arbeitsplatzangebot verknappt hat.

Oder dass Kreditnehmer aufgrund ihrer verschlechterten Finanzlage Vermögensbestände – Aktien und Häuser – verkaufen müssen, und dass das zu einem Preiseinbruch auf den Vermögensmärkten führt. Doch würde sich ein Preisverfall als dauerhaft er-weisen, in einer Volkswirtschaft, in der die Geldmenge immer weiter steigt? („Das war erst der Anfang“ – Wirtschaftsexperte prognostiziert massiven Crash).

Ein solches Szenario unterstellt – und das ist sehr wichtig zu betonen –, dass die volkswirtschaftliche Geldnachfrage zunimmt, dass die Menschen also plötzlich mehr Geld halten möchten im Verhältnis zu ihren bisherigen Lebensumständen (Einkommen, Lebensalter, Vermögenstatus etc.). Wie gesagt, so etwas ist ex ante zwar nicht kategorisch auszuschließen – bekanntlich ändern ja Menschen ihr Verhalten zuweilen plötzlich und nicht selten rigoros. Doch zwei gewichtige Gründe sprechen dagegen, dass unter den aktuellen Gegebenheiten die Umlaufgeschwindigkeit dauerhaft absinkt.

Erstens: In einer Rezession, in der viele Menschen Einkommensverluste erleiden, ist es nicht einsichtig, warum die Geldbeträge, die ihnen der Staat beziehungsweise die Zentralbank zukommen lässt, um ausgefallene Löhne und Umsätze auszugleichen, gehortet und nicht für die Nachfrage nach (Grund-)Gütern eingesetzt werden sollten: Schließlich müssen die Menschen sich ernähren, sich kleiden, ihre Wohnung bezahlen, sich von hier nach dort bewegen, die Angestellten entlohnen etc.; und je mehr Geld sie auf ihre Konten gebucht bekommen, desto mehr können sie ihre gewohnte Nachfrage nach Gütern aufrecht erhalten.

Zweitens: Dass sich die Erwartung einer Preisdeflation in einem ungedeckten Geldsystem festsetzt, ist nicht wahrscheinlich. Zum einen ist ein Rückgang der Güterpreise auf breiter Front einschließlich der Löhne politisch nicht gewünscht. Es wird sich daher eine große Mehrheit in der Bevölkerung finden, die einen drohenden Verfall der Güterpreise und Löhne „bekämpft“ sehen will. Zum anderen kann die Geldmenge quasi jederzeit und in jeder beliebigen Menge von der Zentralbank ausgeweitet werden – wenn es sein muss auch durch die Ausgabe des berühmt-berüchtigten „Helikoptergeldes“.

Mit Helikoptergeld in die Planwirtschaft

Helikoptergeld bedeutet, dass die Zentralbank den Menschen neues Geld zukommen lässt – beispielsweise indem sie ihnen zusätzliche Geldbeträge auf ihre Konten bucht. Alle bekommen somit mehr Geld, können ihre Güternachfrage bestreiten beziehungsweise ausweiten. Die Zentralbank würde „im besten Fall“ versuchen, so viel neues Helikoptergeld in Umlauf zu bringen, um die Konsumgüterpreise mit Raten zwischen null und zwei Prozent ansteigen zu lassen. Und allein schon dieses (Minimum-)Politikziel rechtfertigt natürlich jede als notwendig erachtete Geldmengenausweitung, wie auch immer sie zustande kommen mag.

Politiker und auch andere Empfänger des neuen „Geldmengen-Segens“ wären vermutlich sogar begeistert, wenn sie das neue Geld bedingungslos bekommen – im Zuge wöchentlicher, monatlicher oder quartalsmäßiger Kontogutschriften. Das aber käme einer kategorialen Veränderung des Wirtschafts- und Gesellschaftssystems gleich: Die Geldversorgung der Menschen wäre fortan nicht mehr davon abhängig, dass sie etwas produzieren, was ihre Mitmenschen freiwillig nachzufragen wünschen, sondern sie hängt allein von der Willkür der Zentralbank bei der Geldzuteilung ab. Der Weg in die staatliche Lenkungswirtschaft wäre damit gewissermaßen zum Abschluss gebracht (Helikoptergeld – nutzlos gegen die Krise).

Die politische Verlockung, Helikoptergeld auszugeben, ist groß, wenn fallende Güterpreise abgewehrt werden sollen – und das ist unumgänglich, wenn ein drohender Zusammenbruch des ungedeckten Papiergeldsystems abgewendet werden soll. Die Vermehrung der Geldmenge durch Helikoptergeldausgabe wird geradezu unwiderstehlich, wenn allerorten die Schuldenquoten sehr hoch sind und die Möglichkeiten zusehends schwinden, immer mehr Geld durch Kreditvergabe in Umlauf zu bringen. In arge finanzielle Bedrängnis gebracht, wird die offene Inflationspolitik für die Staaten probat (und die mit der Ausgabe von Helikoptergeld besonders einfach durchführbar wird).

Ludwig von Mises (1881–1973) schrieb dazu im Januar 1923: „Wir sahen, daß eine Regierung sich immer dann genötigt sieht, zu inflationistischen Maßnahmen zu greifen, wenn sie den Weg der Anleihebegebung nicht zu betreten vermag und den der Besteuerung nicht zu betreten wagt, weil sie fürchten muß, die Zustimmung zu dem von ihr befolgten System zu verlieren, wenn sich seine finanziellen und allgemein wirtschaftlichen Folgen allzu schnell klar enthüllen. So wird die Inflation zu dem wichtigsten psychologischen Hilfsmittel einer Wirtschaftspolitik, die ihre Folgen zu verschleiern sucht.

Man kann sie in diesem Sinne als ein Werkzeug antidemokratischer Politik bezeichnen, da sie durch Irreführung der öffentlichen Meinung einem Regierungssystem, das bei offener Darlegung der Dinge keine Aussicht auf die Billigung durch das Volk hätte, den Fortbestand ermöglicht.“

Das Geld verliert seine Kaufkraft

Mit wissenschaftlicher Gewissheit lässt sich zwar nicht prognostizieren, wann und wie stark die Konsumgüter und/oder Vermögenspreise steigen werden als Folge der überaus starken und sicherlich noch nicht abgeschlossenen Geldmengenausweitungen weltweit; diese Erkenntnisbeiträge kann die Ökonomik leider nicht beisteuern. Doch zwei Dinge sind gewiss:

(1) Die Politik der Geldmengenausweitung schafft Gewinner und Verlierer, beileibe nicht alle profitieren davon. Die Erstempfänger des neuen Geldes sind die Gewinner, die Spätempfänger und die, die gar nichts von der neuen Geldmenge abbekommen, sind die Verlierer. Der „Bail-Out“ der Zentralbanken wird eine gewaltige Umverteilung von Einkommen und Vermögen verursachen – und sie wird weitaus größer sein, als sie in der Krise 2008/2009 ausgefallen ist.

(2) Wenn die Geldmengen erhöht werden, werden auch die Güterpreise höher ausfallen im Vergleich zu einer Situation, in der die Geldmengen nicht ausgeweitet worden wären; die Kaufkraft des Geldes wird geringer sein im Vergleich zu einer Situation, in der es keine Ausweitung der Geldmenge gegeben hätte.

In der Abwägung der Risiken ist man gut beraten, den Preisdruck, der aus der Geldmengenvermehrung rührt, ernst zu nehmen. Eine überschlägige Rechnung deutet darauf hin, dass beispielsweise in den Vereinigten Staaten von Amerika der „Geldüberhang“, der sich allein seit Mitte März 2020 aufgebaut hat, bald 40 Prozent beträgt.

Er repräsentiert quasi den monetären Inflationsdruck im System, der sich wohl durch ein Ansteigen der Konsumgüter oder der Vermögensgüterpreise oder auch in einer Kombination aus beiden zu erkennen geben wird. Selbst in einem optimistischen Szenario, in dem die Volkswirtschaft rasch wieder wächst, würde wohl ein Kaufkraftverlust des Geldes von ungefähr 30 Prozent ins Haus stehen. Ähnliches deutet sich im Euroraum an (Ökonom erwartet schlimmeren Finanzcrash als 2008 – Weltwirtschaft wird von einem Angebots-und Nachfrageschock heimgesucht).

Um es abschließend noch einmal zu betonen: Eine wissenschaftlich wasserdichte Inflationsprognose lässt sich leider nicht vorlegen; das geben die Erkenntnisgrenzen der Volkswirtschaftslehre nicht her. Es lässt sich jedoch mit gutem Gewissen an den gesunden Menschenverstand appellieren: Man sollte sich hüten vor ökonomischen und politischen Schönfärbereien und sich bewusst machen: Die „Inflationssteuer“ wird für die strauchelnden Staaten und die von ihnen begünstigten Interessengruppen zusehends attraktiver und drängt jetzt darauf, zum Einsatz zu kommen – weil die Besteuerungs- und auch Verschuldungsmöglichkeiten der Staaten auf den Kapitalmärkten weitestgehend ausgereizt sind.

Es bleibt quasi nur noch der „Ausweg“ der Geldmengenvermehrung, der bewusst herbeigeführten Inflation, der willentlichen Entwertung des Geldes. Die „Lockdown-Krise“ hat diese leidvolle Dynamik nicht verursacht, sondern nur beschleunigt.

Literatur:

Die Unersättlichen: Ein Goldman-Sachs-Banker rechnet ab

Wehrt Euch, Bürger!: Wie die Europäische Zentralbank unser Geld zerstört

Die Nullzinsfalle: Wie die Wirtschaft zombifiziert und die Gesellschaft gespalten wird

Quellen: PublicDomain/Focus am 24.05.2020

politikversagen.net

reitschuster.de/post/die-deutschen-sind-die-armen-würstchen-der-eu