Die Kunden der Deutsche Bank ziehen täglich eine Milliarde Euro ab. Droht ihr das gleiche katastrophale Schicksal wie Lehman Brothers?

Dutzende Verurteilungen zu Strafzahlungen und Schadenersatz, sowie weitere anhängige Klagen schaden der Großbank extrem. Klar, sie wird nicht über Nacht insolvent sein, aber sie ist der „größte schmelzende Eiswürfel der Welt„.

Dort gibt es einfach keinen Aktienwert mehr – alle anderen haben beschlossen, ihr Kontrahentenrisiko bei der Bank mit Derivaten in Höhe von 45 Billionen Euro zu senken. Laut Bloomberg haben Kunden der Deutschen Bank, meist Hedge-Fonds, einen „Bank-Run“ gestartet. Es wurde rund 1 Milliarde Euro pro Tag von der Bank abgezogen.

Aufgrund der modernen Version dieses „Bank-Runs“, bei dem nicht Einleger, sondern Gegenparteien ihre Liquidität von der DB abziehen, weil sie befürchten, dass eine weitere Lock-up-Regelung nach Lehman-Art ihre Gelder auf unbestimmte Zeit einfrieren könnte, erwägt die Deutsche Bank, einige in der Prime-Brokerage-Einheit gehaltenen Guthaben in Höhe von 150 Milliarden Euro zu transferieren – zusammen mit Technologie und möglicherweise Hunderten von Mitarbeitern.

Sie wurden an den französischen Bankengiganten BNP Paribas überwiesen („Die gefährlichste weltweit“: Die Deutsche Bank könnte eine neue Finanzkrise auslösen).

Doch solche Maßnahmen sorgen gerade bei den großen institutionellen Anlegern für noch mehr Verunsicherung. Dies könnte den Abzug von Geldern nur noch stärker beschleunigen. Da nützen auch die altbekannten Maßnahmen nichts, um Panik zu vermeiden.

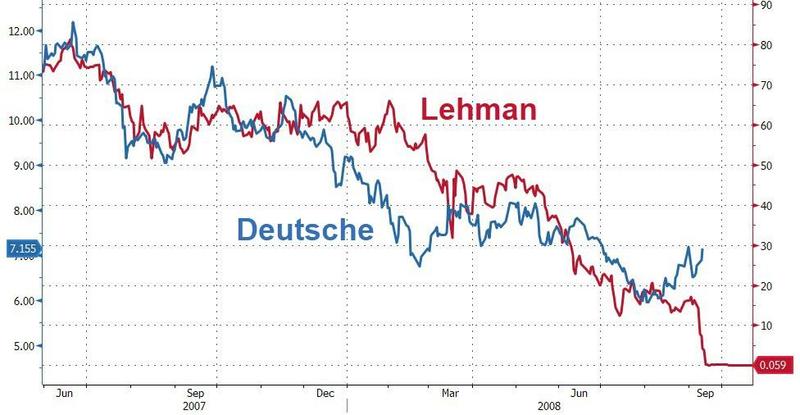

Übrigens: Vergleichen Sie doch einmal den Kursverlauf der während der Finanzkrise 2008 bankrott gegangenen Großbank Lehman Brothers mit jenem der Deutschen Bank.

Erkennen Sie dort Gemeinsamkeiten?

Geht es nach Berichten aus dem Internationalen Währungsfonds(!), dann könnte die Deutsche Bank den Auslöser für die nächste weltweite Finanzkrise darstellen. Das Unternehmen sei die „größte Bedrohung für das globale Finanzsystem“. Diese Warnung ist insofern interessant, als sie auch für Aktionäre von Belang ist.

So wird der Deutschen Bank von Analysten und Beobachtern vorgeworfen, dass sie noch immer unter den großen Risiken leide, die schon vor Jahren eingegangen wurden. Als besondere Bedrohung gilt unverändert das Portfolio an Derivaten im Umfang von 46 Billionen Euro.

Zudem würde ein Bankrun bei Einlagen im Werte von 550 Milliarden Euro eine mögliche Liquiditätskrise auslösen, hieß es. Diese Erschütterungen seien wiederum geeignet, weltweit eine Krise auszulösen (Finanzexperte: „Deswegen wird Ende 2020 das Finanzsystem kollabieren“).

Wie sicher ist Ihr Bankkonto noch?

Die Banken in der gesamten EU-Zone sind hochverschuldet. Überall können Sie auf diversen Tipp-Seiten oder Übersichten lesen, dass das Geld auf den Konten sicher sei. Bis zu 100.000 Euro sind über die gesetzliche Einlagensicherung „sicher“. Wenn eine Bank also nicht auszahlen kann, springt diese Entschädigungseinrichtung ein. Oder doch nicht?

Noch besser: Es gibt Banken, die über die gesetzliche Einlagensicherung hinaus noch ein deutlich höheres Guthaben garantieren. Was ist davon zu halten?

Der Staat macht nichts….

Die gesetzliche Einlagensicherung, von der stets gesprochen wird, ist keine staatliche Einlagensicherung. Sie stellt lediglich sicher, dass die Banken einen solchen Entschädigungstopf einrichten müssen, jedenfalls in Deutschland. Genau darin liegt das Problem („Es geht ums nackte Überleben!“ Börsenlegende warnt vor Mega-Crash).

Wenn eine Bank nicht mehr auszahlen kann, wird der Topf der Banken gut genug gefüllt sein. Wenn dagegen im Zuge einer größeren Bankenkrise mehrere Banken nicht zahlen können, wird es eng. Das kann passieren, wenn beispielsweise ein sogenannter „Bank-Run“ einsetzt.

Wenn eines Tages die Deutsche Bank bekannt geben würde, sie könne nicht mehr zahlen, kann genau dies passieren. Die Bankkunden würden wohl von der Einlagensicherung partizipieren.

Die Kunden anderer Banken hingegen würden sich selbst auch auf den Weg machen und damit beginnen, ihre Konten zu räumen. Spätestens dann hätten die Banken ein Problem. Denn die Banken halten das Geld ihrer Kunden nicht vor, sie verleihen es, und dies auch noch mehrfach.

Sie schöpfen regelrecht Geld aus dem Nichts. Wenn Sie 1.000 Euro auf dem Konto hätten, würde die Bank davon etwa 900 Euro verleihen können und auf dem Konto des Kreditnehmers gutschreiben.

Im Vertrauen darauf, dass der das Geld auch nicht sofort ausgibt, sondern vielleicht nach und nach abhebt, wird auch dieses rein elektronisch erzeugte Geld noch weiterverliehen. Der Kreislauf ist recht groß. Bei einem solchen Bankenrun haben Banken schon logisch deshalb kaum etwas von dem Geld im Haus, was die Bankkunden auf den Konten haben – als Zahleneintrag (Was wäre wenn … der Crash des Euro & der EU!)

Deshalb werden Banken bei einem größeren Bank-Run relativ schnell zahlungsunfähig werden. Ich gehe davon aus, dass eine größere Bankpleite zu einem Bank-Run bei verschiedenen Banken führen wird, sodass das System der Einlagensicherung zusammenbricht.

Was auch immer die Regierung oder die Behörden Ihnen erzählen – der Zusammenbruch wird dafür sorgen, dass viele Bankkunden leer ausgehen.

Und deshalb würde ich Ihnen raten, darüber nachzudenken, ob Sie die empfohlenen 100.000 Euro Einlage bei Banken tatsächlich ausnutzen wollen.

Ihr Bankkonto ist nicht sicher. Das sollten Sie wissen.

Literatur:

Die Unersättlichen: Ein Goldman-Sachs-Banker rechnet ab

Wehrt Euch, Bürger!: Wie die Europäische Zentralbank unser Geld zerstört

Wer regiert das Geld?: Banken, Demokratie und Täuschung

Quellen: PublicDomain/contra-magazin.com/finanztrends.info am 17.07.2019

Auch wenn das Geld vielleicht in naher Zukunft erheblich an Wert verliert, entweder man holt den Großteil seiner Ersparnisse Heim oder (wenn man zu viel davon hat) man wandelt es zum Teil in Edelmetalle um. Zinsen gibt es `eh so gut wie keine, deshalb braucht nur so viel Geld auf dem Konto zu bleiben, daß es arbeiten kann und der Wert nicht unter Null rutscht. Den Banken ist genauso wenig zu trauen wie der musel-deutschen Merkel-Regierung. Auch wenn behauptet wird, die Beträge sind bis 100.000,- Euro sicher, hier ist nichts mehr sicher!!! Lug und Betrug ist allgegenwärtig.

Falls die große (von Experten erwartete) Finanzkrise plötzlich da ist, ist es zu spät, denn dann wollen alle ihr Geld abheben. Vorbereitet sollte man sein…