Die Schweizer ExpressZeitung berichtet: Die ganze Welt versinkt in Schulden. Jedoch versteht kaum jemand, wie das heutige Geld überhaupt entsteht und welche Probleme diese Geldentstehung mit sich bringt. Um das Schuldenproblem zu lösen, muss unser Geldsystem grundsätzlich verändert werden.

„Die Schulden von heute sind die Steuern von morgen“, lauten die mahnenden Worte aus Medien und Politik, wenn die Steuern und Abgaben mal wieder erhöht und staatliche Leistungen gekürzt werden sollen. Denn «zukünftige Generationen müssten ja ansonsten noch mehr Schulden zurückzahlen…»

Kann man das glauben? Ganze Generationen sollen verschuldet sein? Bei wem denn? Die Generation, der Staat – das sind doch wir alle! Bei wem sollen denn dann zukünftige Generationen verschuldet sein? Etwa bei früheren Generationen? Andere Staaten scheiden jedenfalls aus, denn praktisch alle Staaten schwimmen in Schulden.

Staaten stellen das Geld also offensichtlich nicht her, denn sonst hätten sie schliesslich keine Probleme mit Schulden. Aber wer tut es denn sonst? Vielleicht Banken? Die Tatsache, dass auch sie immer wieder in Krisen geraten, spricht dagegen. Von Rico Albrecht.

Geldentstehung aus dem Nichts

Die Bankenrettungspakete im Rahmen der Finanzkrise haben den Kern unseres Finanzsystems deutlich zum Vorschein gebracht: Die Banken brauchten Geld, also bekamen sie es vom Staat. Der hatte aber selbst kein Geld, also lieh er es sich von den Banken. So paradox es klingt: Das funktioniert sogar! Nur muss man vorher die Begriffe klar definieren: Banken verleihen nicht vorhandenes Geld, was viele heute immer noch glauben. Nein, sie geben Kredit und erzeugen dadurch Giralgeld. Das ist ein wesentlicher Unterschied!

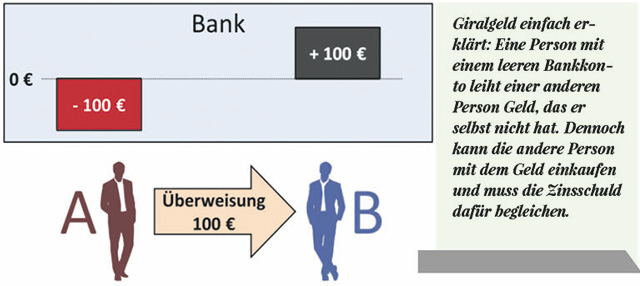

Giralgeld kurz erklärt: A und B gehen zur Bank und eröffnen ein Konto, auf das sie nichts einzahlen. Weil die Bank die neuen Kunden für kreditwürdig hält, gestattet sie ihnen, ihre Konten zu überziehen. Nun tätigt A eine Überweisung von 100 € an B.

Das Minus auf dem Konto des Einen entspricht dem Plus auf dem des Anderen. B kann nun mit den 100 € machen, was er will, als wäre es richtiges Geld, obwohl nichts Reales dahintersteckt, ausser dem Rückzahlungsversprechen von A.

Der muss nun irgendwoher wieder 100 € bekommen, um seine Verbindlichkeit gegenüber der Bank zu begleichen, vielleicht von B, falls er das Geld noch hat. Sollte ihm die Rückgewinnung gelingen, bleiben aber auch nach der Rückzahlung der 100 € immer noch Zinsschulden übrig (Megacrash – Die große Enteignung kommt: So schützen Sie sich vor der Krise und sorgen für den Crash-Fall vor).

Dieses vereinfachte Beispiel lässt sich auch anhand von Bankbilanzen nachvollziehen und wird z.B. in einer von der Bundesbank herausgegebenen Geldbroschüre wie folgt beschrieben: «Wenn eine Geschäftsbank einem Kunden einen Kredit gewährt, dann bucht sie in ihrer Bilanz auf der Aktivseite eine Kreditforderung gegenüber dem Kunden ein – beispielsweise 100.000 Euro. Gleichzeitig schreibt die Bank dem Kunden auf dessen Girokonto, das auf der Passivseite der Bankbilanz geführt wird, 100.000 Euro gut. Diese Gutschrift erhöht die Einlagen des Kunden auf seinem Girokonto – es entsteht Giralgeld, das die Geldmenge erhöht.»

Nun wird klar, wieso anscheinend die ganze Welt in Schulden versinkt: Nahezu die gesamte Geldmenge, die den Staaten, Unternehmen und Privatpersonen in Form von Krediten zur Verfügung gestellt wurde, entstand mit einer Rückzahlungspflicht. Hinzu kommen noch die geforderten Zinsen, die in der auf diese Weise erzeugten Geldmenge nicht enthalten sind.

Die Zinsfalle

Die erste Million ist die schwerste. Danach lässt man «sein Geld für sich arbeiten», und dieses konzentriert sich aufgrund des Zinseszinseffekts immer stärker bei den Inhabern der grossen Kapitalsammelbecken. Da Geld aber bekanntlich nicht arbeiten kann, muss es sich durch die Zinszahlungen derjenigen vermehren, die in der Schuldenfalle sitzen und für einen arbeiten. Die Schere zwischen Fleissig und Reich geht dadurch zwangsläufig immer weiter auseinander.

Wollten alle Staaten, Unternehmen und Privatpersonen ihre Schulden zurückzahlen, müssten sie zuerst an die konzentrierten Geldmengen herankommen. Doch selbst wenn ihnen das gelänge, blieben am Ende noch die Zinsschulden. Eine Rückzahlung aller Kredite ist in diesem System nicht vorgesehen, denn danach gäbe es kein Geld mehr. Alle Bankkonten, Geldbeutel und Kassen wären dann leer. Die Wirtschaft käme zum Erliegen.

Deshalb setzen Volkswirte alles daran, die Geld- und Kreditmenge immer weiter auszuweiten. Guthaben, Schulden und Zinslasten wachsen immer weiter und immer schneller. Dass dieser Effekt nicht nur Theorie, sondern Tatsache ist, erkennt man leicht an der exponentiell wachsenden Entwicklung der Staatsverschuldung aller relevanten Staaten. In diesem Teufelskreis muss die Wirtschaft ständig mindestens so schnell wachsen wie der Geldberg auf der einen und der Schuldenberg auf der anderen Seite, denn die erforderlichen, zusätzlichen Schulden müssen durch zusätzliche Sicherheiten gedeckt werden.

Wenn alle Kapitalanleger in einem Jahr z.B. 3 % mehr haben wollen, muss das irgendwoher kommen. Die Wirtschaft muss entsprechend wachsen. Ein Wirtschaftswachstum von 3 % führt zu einer Verdoppelung der Wirtschaftsleistung alle rund 25 Jahre (1,03^25 ≈ 2). In 100 Jahren wären wir dann beim 16-fachen und in 200 Jahren beim 256-fachen der heutigen Wirtschaftsleistung – falls die Erde durchhält. Als Alternative wird uns nur der Finanzcrash angeboten.

Dass beide Optionen ins Verderben führen, leuchtet jedem ein. Trotzdem fahren wir weiter mit in diesem Zug, als gäbe es keine nachhaltigen Wirtschaftssysteme, die ohne Wachstum auskommen.

Um diesem Wachstumszwang zu dienen, müssen immer mehr Häuser, Maschinen, Autos, Schiffe usw. auf Kredit produziert werden. Sobald die Wirtschaft aufhört zu wachsen, gibt es überall Pleitewellen, obwohl nirgendwo materieller Notstand herrscht. Im Gesamtsystem fehlt dann einfach nur das Geld für die Zinsen.

Technologie, Wissen, Waren und Dienstleistungen sind im Überfluss vorhanden. Nicht die Menge an Geld ist für den materiellen Wohlstand einer Gesellschaft entscheidend, sondern die Erzeugnisse aus Arbeit, und die gab es niemals zuvor so reichlich wie heute. Die Frage ist nur, warum die Menschen, die all das erwirtschaften, sich selbst immer weniger davon leisten können, während der medial-politische Komplex sie zu immer mehr Arbeit für immer weniger Reallohn antreibt.

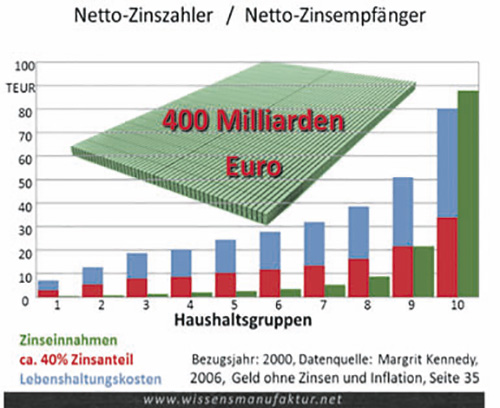

(Folgende Grafik unterteilt die Haushalte in Deutschland in zehn Gruppen, sortiert nach ihren Lebenshaltungskosten (blaue Balken))

Ein System zum Nachteil der Mehrheit

Vor 40 Jahren konnte ein durchschnittlicher Facharbeiter noch als Alleinverdiener seine Familie versorgen und gleichzeitig z.B. ein Eigenheim erwerben. Heute ist dies nicht mehr möglich, obwohl die Arbeitsproduktivität je Erwerbstätigenstunde ständig steigt, nach aktuellen Zahlen des statistischen Bundesamts um ca. 35 % innerhalb von 20 Jahren – dem technologischen Fortschritt sei Dank. Doch wieso merken die meisten nichts von dieser Errungenschaft?

Es ist leicht nachvollziehbar, dass die wohlhabenderen Gruppen einen höheren Lebensstandard haben als die ärmeren Gruppen und sie daher auch mehr für ihren Lebensunterhalt ausgeben. Es sei ihnen selbstverständlich gegönnt, denn in den meisten Fällen steckt viel Fleiss dahinter.

In den Lebenshaltungskosten enthalten ist ein Zinsanteil, der nach Untersuchungen von Helmut Creutz, Margrit Kennedy und anderen in einer Grössenordnung von etwa 30 bis 50 Prozent liegt. Wer sich lieber auf eigene Überlegungen anstatt auf Studien verlässt, kann diese Grössenordnung aber auch sehr leicht selbst nachvollziehen: Allein die Steuern, die wir bezahlen, werden in etwa zu einem Sechstel bis zu einem Fünftel für Zinszahlungen auf Staatsschulden verwendet.

Weitere Zinsen verbergen sich sehr stark in der Miete, in der sie über 80 Prozent der Kosten verursachen. Der Zinsanteil in den Waren und Dienstleistungen erhöht auch alle Preise, da jeder, der an der Wertschöpfungskette beteiligt ist, seine Zinskosten in den Verkaufspreis einfliessen lassen muss. So ist eine Grössenordnung von etwa 40 Prozent (wobei Zinseinnahmen noch nicht berücksichtigt sind) plausibel und leicht nachvollziehbar.

Betrachten wir als Beispiel die Haushaltsgruppe Nr. 5, die in etwa dem durchschnittlichen deutschen Haushalt entspricht. Bei etwa 25.000 € Lebenshaltungskosten pro Jahr bezahlt sie bei einem Zinsanteil von ca. 40 Prozent rund 10.000 € versteckte Zinsen. Bei 40 Millionen Haushalten in Deutschland ergibt dies ein Gesamtvolumen von ca. 400 Milliarden €, die (ohne Berücksichtigung von Zinseinnahmen) erst einmal von uns allen jedes Jahr aufgebracht werden.

Bis hierher ist das alles noch nicht weiter dramatisch, denn wie man an der Grafik sieht, bezahlen die Haushalte mit den höheren Lebenshaltungskosten mehr in das Zinssystem ein als die Haushalte mit den niedrigeren Kosten.

Interessant wird dieses System erst dann, wenn wir uns anschauen, wie dieses jährliche Budget ausbezahlt wird. Die Zinseinnahmen, die natürlich von der Grösse des Vermögens abhängen, werden durch die grüne Fläche dargestellt.

Wer als durchschnittlicher Haushalt (Gruppe 5) ca. 10.000 € pro Jahr in das Zinssystem einzahlt und beispielsweise für ein kleines Vermögen um die 100.000 € in etwa 2.000 € Zinsen erhält, der verliert in diesem Zinssystem unterm Strich rund 8.000 € pro Jahr.

Bemerkenswert ist die Situation der Haushaltsgruppe 9. Mit Zinseinnahmen von 20.000 € pro Jahr könnte sie sich durchaus bereits als Gewinner des Zinssystems fühlen. Allerdings sind in den entsprechend höheren Lebenshaltungskosten von ca. 50.000 € pro Jahr wiederum 20.000 € Zinsausgaben enthalten, sodass selbst diese Gruppe noch nicht vom Zinssystem profitiert.

Schlussendlich ist Haushaltsgruppe 10 die einzige, die durch das Zinssystem deutlich höhere Einnahmen als Ausgaben erzielt.

Hier drängt sich der Vergleich mit Lotto auf: Alle Teilnehmer zahlen ein, und ganz wenige bekommen die Summe ausgezahlt. Der Unterschied besteht allerdings darin, dass man sich beim Lotto freiwillig entscheiden kann, ob man mitspielen möchte oder nicht, während man beim Kapitalismus mitspielen muss, nur weil man auf der Welt ist. Ein weiterer Unterschied besteht darin, dass beim Lotto – sofern alles korrekt abläuft – vorher noch nicht feststeht, wer gewinnt. Ausserdem gewinnen dabei in der Regel nicht immer dieselben, während beim Zinssystem jedes Mal dieselben gewinnen.

Wie viel Wachstum ist noch möglich?

Nun kann man ein solches System gerecht finden oder auch nicht. Betrachten wir es einmal ohne solche Wertungen rein technisch! Dann fällt auf, dass bei Haushaltsgruppe 10 die Zinseinnahmen sogar noch höher sind als die Lebenshaltungskosten. Für diese Gruppe (bzw. je nach Besteuerung wiederum deren oberste Teilgruppe) macht sich das System selbständig.

Aus rein technischer Sicht, muss man feststellen, dass hier Kapitalkonzentrationen entstehen müssen, die immer weiter zunehmen, systemtechnisch zwangsläufig. Dies ist jedoch nur dann möglich, wenn immer mehr Input ins System kommt, womit wir wieder beim bekannten Verlangen wären, dass die Wirtschaft weiter wachsen muss. Die Frage ist nur, wie lange eigentlich noch?

Bleibt das Wachstum aus bzw. verläuft es nicht exponentiell, was ja aus physikalischen Gründen zwangsläufig ist, so können die Kapitalkonzentrationen nur dann weiterhin bedient werden, wenn alle anderen immer mehr von ihrer Substanz abgeben. Wie Schwarze Löcher, die durch ihre enorme, ständig wachsende Anziehungskraft immer mehr Materie aufsaugen, so saugen auch riesige Kapitalkonzentrationen durch ständig wachsende Zinsforderungen immer mehr Substanz von den anderen Wirtschaftsteilnehmern ab.

In dieser Situation treten dann Mitarbeiter des medial-politischen Komplexes vor die Kamera und sagen uns, wir hätten über unsere Verhältnisse gelebt, die Generation sei verschuldet und müsse nun den Gürtel enger schnallen. Damit meinen sie natürlich nur diejenigen, die permanent ins Zinssystem einzahlen.

Die offiziellen Begründungen für die Notwendigkeit von Wachstum sehen allerdings etwas anders aus. Man sagt uns «Wachstum schafft Arbeit» und «Sozial ist, was Arbeit schafft». Und damit wir mehr arbeiten wollen, muss man natürlich den Konsum ankurbeln. Dies gelingt zum Beispiel dadurch, dass wir uns grössere Flachbildschirme zulegen, damit dann die Werbung für die nächstgrösseren Flachbildschirme besser auf uns einwirken kann und so weiter.

Man stelle sich nur einmal vor, man bräuchte die meisten Medikamente nicht mehr oder man würde die vielen Arbeitsplätze in der Rüstungsindustrie aufgrund von Frieden abschaffen. Die Wirtschaft würde dann nicht mehr wachsen, sondern sogar schrumpfen. Keine Krankheiten? Keine Kriege? Eine Katastrophe für alle Parteien, die das Wirtschaftssystem vertreten.

Die Lösung dieses Dilemmas liegt ausserhalb dieses Geldsystems. Alternativen dazu gibt es schon lange, wie z.B. den Plan B der Wissensmanufaktur (www.wissensmanufaktur.net/plan-b), an dem ich mitgearbeitet habe. Aber auch viele andere Vorschläge kursieren in versierten Kreisen. Alle haben eines gemeinsam, sie gehen an den Kern des Problems und werden deshalb vom medial-politischen Komplex, dessen Medienkonzerne die Aufgabe haben, Kapital zu vermehren, konsequent ignoriert. Dort gehört es nun aber hin, denn in diesem Thema liegt der Schlüssel für eine nachhaltige und friedliche Welt!

Literatur:

Goldbarren 1g – 1 Gramm Gold – Heraeus – Feingold 999.9 – Prägefrisch – LBMA zertifiziert

Wehrt Euch, Bürger!: Wie die Europäische Zentralbank unser Geld zerstört

Die Abschaffung des Bargelds und die Folgen: Der Weg in die totale Kontrolle

Wer regiert das Geld?: Banken, Demokratie und Täuschung

Video:

Quellen: PublicDomain/expresszeitung.com am 15.04.2018

Weitere Artikel:

Merkel-Plan: Enteignung der Bürger per Grundsteuer und EU-Haftung für faule Kredite

Deutschland: Die erste EU-Milliarden-Rechnung ist schon da

Verhaftung von Katalonien-Rebellen in Deutschland – Aufstände in der EU? (Videos)

Aufgedeckt: Top-Volkswirte denken über „Notfallplan“ bei Euro-Zerfall nach

Enthüllt: 8 Nordstaaten wehren sich öffentlich gegen Macron-Merkel-EU-Superstaat

Das Euro-Desaster: Italiener wählen EU-Merkel-Politik ab – „Revolution der Vernunft“

Die wichtigste Wahl des Jahres im Pleiteland Italien

Globales Finanzsystem: Der Tsunami nimmt Formen an

Finanzmarkt „Flash Crash“: Dax auf Talfahrt – Turbulenzen in New York gehen weiter

Banken: Landgericht verbietet Negativzinsen

Enteignung pur: 290 Milliarden (!) Zinsen vom Staat „geklaut“

Enthüllt: Neue Form der staatlichen Zwangsenteignung wird gerade geplant …

Steuerzahler dürfen künftig mehr in die EU-Kassen zahlen

Euro Schuldensystem: Target2 Explosion – jetzt fast 1 Billion

Die Vereinigten Staaten von Europa sollen bis 2025 kommen

EU-Währungskommissar will Euro-Planwirtschaft-Diktatur

Italiens Plan für den Euro-Austritt

EU: Griechenland-Rettung – Merkel und Schäuble belogen das eigene Volk

Agenda 2050: Der neue Totalitarismus

Neue Weltordnung: Jetzt steht uns eine totalitäre Europäische Union bevor

Ein wichtiger Punkt der Alchemie des Geldes wurde vergessen zu erwähnen. In aller Kürze:

1. Finanztechnisch ist gegen eine Schöpfung des Geldes aus dem Nichts überhaupt nichts einzuwenden.

2. Es kommt aber, und das ist entscheidend, darauf an, wem man das Recht auf diese Art der Geldschöpfung zugestanden wird.

3. Unanständig ist es, dass man jenen erlaubt, die das Geld aus dem Nichts schöpfen eine Erhebung von Zinsen auf die Ausleihe des aus dem nichts geschöpften Geldes zu erlauben.

In diesem Zusammenhang eine Buchempfehlung zu diesem Thema:

Die Geschichte der Zentralbanken und die Versklavung der Menschheit von James Mitford Goodson (ehemaliger südafrikanischer Znetralbanker).

Deutscher Freiwirtschaftsbund nach Hermann Benjes (R.I.P. „Wer hat Angst vor Silvio Gesell?“) und Silvio Gesell, siehe auch den Freiwirt und Volkswirt Prof. Wolfgang Berger und den verstorbenen Freiwirt und Ökonom Helmut Creutz mit Website und Büchern

http://www.freiwirte.de

Prof. Bernd Senf aus Berlin zu VWL und psychosozialen Hintergründen usw.

http://www.berndsenf.de

Aus der Schweiz http://www.zeit-fragen.ch Zeit-Fragen Magazin

Bürgerrechtsbewegung Solidarität (BüSo), EIR Nachrichtenagentur bzw. internationale EIR NEWS Agency mit der Online Zeitung „Neue Solidarität“ und dem internationalen „Forum für ein neues Paradigma“ online des Schiller Instituts und der LaRouche Bewegung für eine Neuordnung des internationalen Finanzsystems der Welt usw.

http://www.bueso.de

http://www.larouchepac.com

http://www.larouchepub.com

Zuerst! Magazin

http://www.zuerst.de

GEOLITICO

http://www.geolitico.de

Nachdenkseiten nach Albrecht Müller („Die Reformlüge“)

http://www.nachdenkseiten.de