Von der Öffentlichkeit bisher kaum bemerkt, braut sich ein erheblicher Sturm zusammen: Die Lebensversicherer und Pensionswerke werden ihre Garantieversprechen nicht halten können. Der Grund sind die niedrigen Zinsen – und eine völlig falsche Deregulierung. Die Folgen dürfte jeder Haushalt in Deutschland spüren.

Die Lebensversicherung war die wichtigste Anlageform deutscher Haushalte, um reale Erträge auf ihrer Ersparnis zu generieren – in der Vergangenheit. Die Tiefzinspolitik der EZB wirft sie in große Probleme in der Zukunft. Verantwortlich dafür ist aber auch eine missglückte Deregulierung der Branche Mitte der 1990er Jahre. Aufgrund der Formel für den Garantiesatz im Neugeschäft wurden angesichts sinkender Zinsen über lange Jahre zu hohe Garantien vergeben. Das rächt sich jetzt im Tiefzinsumfeld.

Die umlagefinanzierte gesetzliche Rentenversicherung wird in Deutschland wie in den meisten Ländern aus demografischen Gründen in eine jahrzehntelange Problemperiode hineingeraten. Geburtenstarke Jahrgänge der Jahre 1950-70 werden ab 2020 zunehmend in Rente gehen. Dazu steigt die Lebenserwartung weiter an, sodass sich einerseits das Verhältnis zwischen Beitragszahlern und Empfängern verschlechtern wird. Andererseits verlängern sich die Renten-Bezugszeiten der zukünftigen Rentner noch erheblich.

Das ist ein gesamteuropäisches Phänomen, aber in Deutschland aus verschiedenen Gründen besonders ausgeprägt. Die auf dem Umlageverfahren mit den bisherigen Beitragssätzen basierenden Renten werden deshalb nicht ausreichen. Die Renten sind schon jetzt, wo die Demografie noch viel günstiger ist, zu einem erheblichen Teil steuerfinanziert, weil die laufenden Beitragszahlungen nicht ausreichen.

Die Koalitionsregierung hat, nachdem sie das Rentenalter vor zwei Jahren auf 63 Jahre gesenkt hatte, die Renten kürzlich angehoben. In den alten Bundesländern um 4.25 Prozent, in den neuen Bundesländern um 5.95 Prozent. Dies erfolgte gemäß einem Finanzierungsschlüssel, der auf der Lohn- und Beschäftigungsentwicklung der vergangenen Jahre basiert.

Das ist eine mutige, aber rückwärtsgerichtete Maßnahme, weil die zukünftige Finanzierung dafür nicht geregelt und jedenfalls nicht kommuniziert ist. Wie wir sehen werden, entspricht dies genau der Charakteristik der meisten Formen finanzieller Altersvorsorge in Deutschland. Sie basieren auf dem Rückspiegel, nicht auf der freien und unbefangenen Sicht nach vorne. Insgesamt ist die Sicherung der Altersvorsorge eine komplexe, viele Politikbereiche betreffende Agenda für die nächsten Jahre.

Aus dieser ohnehin schon schwierigen Konstellation der Rentenversicherung ergibt sich ein besonderer und zusätzlicher Bedarf für die Altersvorsorge – dies aus der kollektiven wie aus der individuellen Ersparnis. Die Bundesbank hat kürzlich eine Aufstellung publiziert, wie die deutschen Haushalte ihre finanziellen Anlagen tätigen.

Die wichtigste Form der finanziellen Vermögensanlage in Deutschland sind Bargeld und Bankeinlagen mit einem Anteil von rund 40 Prozent am gesamten Geldvermögen. Fast gleich groß geworden sind die Ansprüche gegenüber Versicherungen. In der Hauptsache dürfte es sich dabei um Lebensversicherungen und Pensionsguthaben handeln. Aktien machen nur rund 5 Prozent aus, Anteile an Investment-Fonds etwas mehr. Noch geringer ist der Anteil von Schuldverschreibungen wie Obligationen.

Der zweite interessante Fakt betrifft die realen, d.h. inflationsbereinigten Erträge dieser verschiedenen Anlageformen. Hier zeigt es sich, dass die Bankeinlagen seit 1991 gerade mal eine schwarze Null, d.h. eine leicht positive Rendite erbringen. Dies geschieht mit nicht unerheblichen Schwankungen (ein Blick zurück auf die alte Bundesrepublik bestätigt im Übrigen diesen Befund).

Die Haushalte konzentrieren ihre Anlagen also einerseits auf Bargeld und Bankeinlagen, auf denen sie real über die Zeit hinweg praktisch nichts verdienen, die ihnen aber hohe Liquidität sichern. Die Niedrigzinsen der letzten Jahre sind im langfristigen Vergleich zwar negativ, aber gar nicht so stark, weil eben die Inflationsraten auch tief lagen.

Für die meisten Haushalte stammt der reale Ertrag aus Versicherungsansprüchen. Diese haben eine konsistent hohe reale Rendite von rund 4 Prozent pro Jahr seit 1991. Sie lag in der zweiten Hälfte der 1990er Jahren höher und in den 2000er Jahren niedriger, war aber in keinem einzigen Jahr negativ. Für das Gros der Haushalte ist demnach die Anlage in Lebensversicherungen und Pensionsguthaben der Schlüssel für die Altersvorsorge. Auf diese Weise wird Ersparnis gebildet.

Aktien und Investmentfonds haben noch höhere reale Renditen, die aber im Fall der Aktien sehr starken zyklischen Schwankungen unterworfen sind. Trotz der real höheren Renditen verzichten die meisten Haushalte auf Aktien, weil sie deren hohe Volatilität nicht ertragen können oder wollen. Es gibt im Zeitraum 1991 bis 2015 zwei Jahr mit negativem Ergebnis von bis zu 30 Prozent.

Versicherungen und Aktien dürften ungefähr gleichviel zum gesamten realen Ertrag für die Haushalte beigetragen haben, genau ist dies aus der Grafik im Artikel nicht zu erkennen. Rund die Hälfte des gesamten Ertrages der Vergangenheit kommt also einem relativ geringen Anteil der Haushalte zugute, die Aktien besitzen. Für die meisten Haushalte ist bisher die Ersparnis in Versicherungen und Pensionskassen die einzige verlässliche und erstrebenswerte Form der realen Ersparnisbildung. Dies rechtfertigt es, diese Form der Vermögensanlage etwas detaillierter zu analysieren.

Was im Rückspiegel recht glänzend aussieht, ist für die Zukunft in Frage gestellt. Eine bedeutende Rolle spielt dabei die EZB-Politik mit den Null- oder Negativzinsen und den Anleihenkäufen. Doch es wäre unfair, alles Ungemach der EZB in die Schuhe zu schieben. Effektiv ist die Situation komplexer.

Die Lebensversicherung droht nämlich, zu einem weiteren Beispiel für eine gescheiterte Deregulierung einer Branche in Europa zu werden. Zu Beginn der 1990er Jahre wurde im Hinblick auf den europäischen Binnenmarkt eine Deregulierung, Marktöffnung und Abschaffung zahlreicher Vorschriften in Europa beschlossen. Die Idee war, damit einen großen Sprung nach vorne zu machen. Europa sollte als den USA entsprechender gemeinsamer Markt entstehen.

Damit sollte eine effizientere Versorgung der Bevölkerung sowie eine verbesserte Wettbewerbsfähigkeit im globalen Kontext erreicht werden.Im Unterschied zu anderen von der Deregulierung betroffenen Branchen war die Lebensversicherung zunächst nicht kapitalintensiv. Aber die Lebensversicherung hat ein Geschäftsmodell mit extrem langen, zeitlichen Horizonten. Wenn ein Erwachsener im Alter von 30 oder 35 Jahren eine Lebensversicherung abschließt, erstrecken sich die Fristen für seine Einzahlungen oft bis zur Pensionierung. Die Bezugsfristen können sich bis ins Alter von 85, 90 oder 95 Jahren verlängern, wenn er eine laufende Rente bezieht. Die gesamte Frist beträgt also locker 50 bis 60 Jahre.

Vorher war die Lebensversicherung wie die Banken oder Versorger eine hoch regulierte Branche, mit starkem Kartellcharakter und sehr national geprägt. Die Umsetzung der dritten EU-Richtlinie hob Vorschriften über Tarife, Prämien, Garantien und Leistungen auf. In Deutschland war der Garantiesatz traditionell von der Aufsicht festgelegt worden.

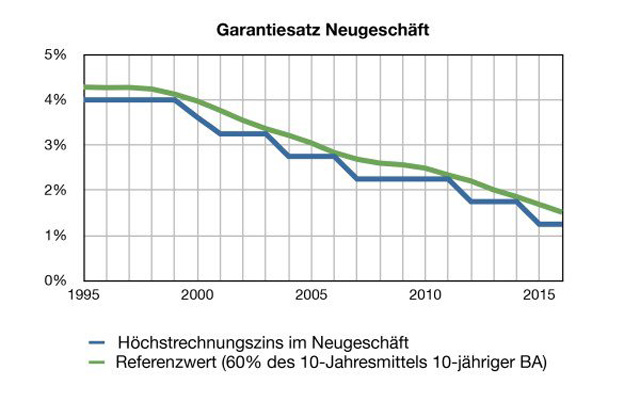

Dieser Garantiesatz hatte immer weit unter den risikolosen Renditen gelegen, die am Kapitalmarkt erzielt werden konnten. 1995 wurde europaweit eine Formel eingeführt, welche den Garantiesatz flexibilisierte. Seither orientieren sich die Garantiesätze am Durchschnitt der Rendite 10-jähriger Bundesanleihen in den vergangenen 10 Jahren – für ein spezielles Jahr, etwa 2000, also am Durchschnitt der Jahre 1990 bis 1999. Und zwar sollte der Garantiesatz in der Lebensversicherung nicht höher als 60 Prozent dieser Durchschnittsrendite liegen. Mit den 40 Prozent Polster dachte man, sei genügend Reserve geschaffen.

Die Marktöffnung auch für ausländische Teilnehmer dynamisierte die vorher behäbige Branche. Es galt die Devise des ‚asset gathering’, der Akquisition möglichst vieler Neukunden. Die Versicherer strebten ein möglichst hohes Wachstum der Aktiven an, um Synergien aller Art zu erreichen: Markterschließung in neuen Ländern und Märkten, kritische Größe, Kosteneffizienz und anderes mehr. Das klassische Instrument, um dieses Ziel zu erreichen, waren erhöhte Garantien. Bei tendenziell fallenden Renditen wurden die Garantiesätze in der zweiten Hälfte der 1990er Jahre auf 4 Prozent angehoben, dies aufgrund der neuen Berechnungsformel. Die Garantiesätze blieben weiterhin hoch bis ungefähr 2003.

Die neue Formel erweist sich im Rückblick als falsch konstruiert. Sie ergibt bei anhaltend sinkenden Zinsen zu hohe Garantien. Die Garantiesätze im Neugeschäft sind von der Aufsicht aufgrund der Formel gesetzt, sie sind nicht von den einzelnen Versicherungsgesellschaften bestimmt. Die Garantiesätze sollten sich nicht an den Renditen der Vergangenheit, sondern eher an den am Markt erzielbaren Renditen für die Zukunft orientieren.

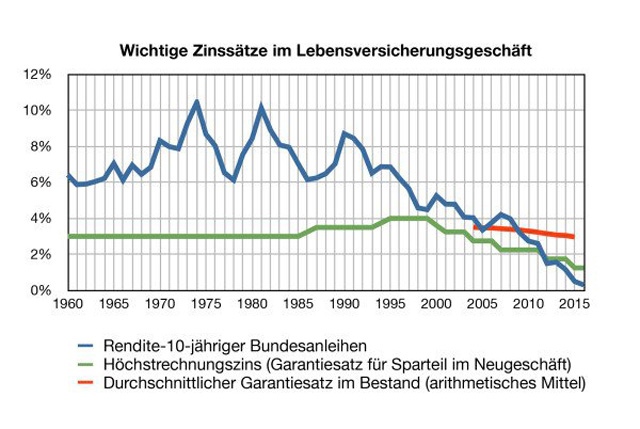

Der Rückblick erweist sich vor allem deshalb als falsch, weil die Zinsen extrem starke, lange Trends aufweisen. Sie steigen über Jahrzehnte und sie fallen über Jahrzehnte, im Fall der deutschen Bundesanleihen seit 1990 von damals 8.7 Prozent auf noch 0.3 Prozent 2016. Dies entspricht teilweise dem Inflationsmuster, doch kommen andere Faktoren, nicht zuletzt die Geldpolitik, hinzu. Diese langen, dominanten Trends sind von zyklischen Schwankungen überlagert, die wiederum hauptsächlich durch die Geldpolitik verursacht sind. Seit 2009 sind die Renditen am Kapitalmarkt in den freien Fall übergegangen, deutlich unter die Garantiesätze für den Bestand (rote Kurve, ohne Berücksichtigung der Zinszusatzreserve) und seit 2012 sogar unter die Garantiesätze für das Neugeschäft (grüne Kurve).

Als besonders gravierend erweist sich, dass die durchschnittlichen Garantiesätze für den Altbestand nur sehr langsam sinken. Von Jahr zu Jahr gehen sie einige wenige Basispunkte zurück. Das schafft ein Reinvestitionsrisiko für den Altbestand. Bei Ablauf oder bei Verkauf einer Obligation muss der Betrag in der Regel neu investiert werden. Wenn die alte Obligation eine Buchwertrendite von 5 Prozent hatte, die neue aber nur noch 0.5 Prozent ergibt, liegt das weit unter dem Garantiesatz von fast 3 Prozent. Das Obligationen-Portfolio von Lebensversicherern hat typischerweise durchschnittliche Restlaufzeiten von 10-15 Jahren. Probleme ergeben sich also insbesondere, wenn die Tiefzinsphase noch lange anhält. Dann werden immer größere Bestände zur Reinvestition fällig. Eine zusätzliche Belastung stellt dar, dass seit 2012 die Renditen im Neugeschäft risikolos gar nicht mehr zu replizieren sind.

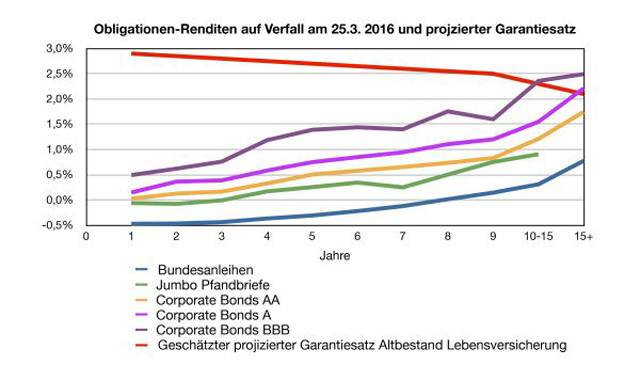

Ein Blick auf klassischen Anlagen erhellt, wie sich durch die Null- und Negativzinspolitik der EZB und durch ihre Anleihenkäufe die Anlageperspektiven für die Lebensversicherer verdüstert haben. Lebensversicherer investieren aufgrund gesetzlicher und regulatorischer Beschränkungen sowie aufgrund ihres Geschäftsmodells hauptsächlich in festverzinsliche Instrumente wie Anleihen oder Darlehen. Diese Renten machen rund 90 Prozent ihres Anlageuniversums aus. Die folgende Grafik bildet die aktuellen Renditen auf Verfall der wichtigsten Anlagekategorien ab. Dies erfolgt über die ganze Zinskurve hinweg.

(Der durchschnittliche projizierte Garantiesatz ist mangels publizierter Daten eine primitive Approximation. Bis 10 Jahre wurde für jedes Jahr eine Reduktion um 5 Basispunkte angenommen – am langen Ende dann etwas reduziert 3 Basispunkte pro Jahr. Wiederum ist die Zinszusatzreserve nicht berücksichtigt.)

Für Bundesanleihen sind die Renditen bis auf 8 Jahre hinaus negativ. Sie erreichen gerade mal 0.75 Prozent für das Segment der über 15-jährigen Laufzeiten. Auch Pfandbriefe, traditionell eine wichtige Anlagekategorie, ergeben bis 10 Jahre Laufzeit nicht einmal 1 Prozent Rendite. Geht man in die Unternehmensanleihen, so geben nur die niedrigsten Qualitäten, die noch Investment-Grad haben (BBB) bei sehr langen Laufzeiten einigermaßen ansehnliche Renditen her. Vergleicht man sie mit einer primitiv geschätzten Kurve der zukünftigen Durchschnitts-Garantiesatzes auf dem Altbestand, sind selbst dort bei bis 10 Jahren Laufzeit nur Verluste zu erzielen. Genügend hohe Renditen würden lediglich junk-bonds ergeben, die über 4 Prozent rentieren. Doch ihrem Gebrauch sind regulatorisch und vom Investitionsverhalten her enge Grenzen gesetzt.

Mit den neuen Anleihenkaufsprogrammen dürften vor allem die Renditen der Unternehmensanleihen noch weiter sinken, denn die EZB weitet ihre Käufe gemäß ihrer Ankündigung auf dieses Segment aus. Für die Lebensversicherer bedeutet dies womöglich noch niedrigere Renditen als Anlagemöglichkeit.

Zusammengefasst sind die Lebensversicherer in einer unkomfortablen Situation. Aufgrund der drastisch gefallenen Renditen haben sie in der Vergangenheit zu hohe Garantiesätze gewährt. Schuld daran ist die Deregulierung Mitte der 1990er Jahre, welche eine handgestrickte Formel mit Rückwärtsperspektive installierte. Seit 2009 wird die Reinvestition im Altbestand, seit 2012 die Investition im Neugeschäft zum möglichen Verlustbringer.

Dauert die Tiefzinsphase länger und würden gar die Renditen noch niedriger gehen, kommen die Lebensversicherer aufgrund der Garantieversprechen in ernsthafte Probleme mit der Anlagerendite. Man kann davon ausgehen, dass sich dies auf die Renditen der Policeninhaber und damit auf die Ersparnis der Haushalte auswirken wird.

Literatur:

Von Rettern und Rebellen: Ein Blick hinter die Kulissen unserer Demokratie von Klaus-Peter Willsch

Die Banker Satans: Aktualisiert Erweitert Unzensiert von Andrew Carrington Hitchcock

Was Sie nicht wissen sollen!: Einigen wenigen Familien gehört die gesamte westliche Welt und nun wollen sie den Rest! von Michael Morris

Babylons Bankster: Die Alchemie von Höherer Physik, Hochfinanz und uralter Religion von Joseph P. Farrell

Quellen: PublicDomain/Deutsche-Wirtschafts-Nachrichten am 09.04.2016

Weitere Artikel:

Folge der falschen EZB-Politik: Die Renten sind nicht mehr sicher

Enteignung der Sparer: EZB rettet die Schulden-Staaten in Europa

Die Geldschwemme der EZB – Ein Akt purer Verzweiflung

Euro-Bankenkrise: Vor dem Kollaps wächst der Geldberg noch schneller

Transatlantisches Finanzsystem am Ende

USA präsentieren Aufrüstungsplan für einen thermonuklearen Weltkrieg (Videos)

Die größte schwarze Kasse der Welt: Wer erhält das globale Finanzsystem eigentlich am Leben?

Finanzkrise: „Tag der Abrechnung“

Der Crash kommt: Rette sich wer kann, denn die Notausgänge sind klein

»Gigantische False-Flag muss kommen, sonst Systemcrash«

»Die ganze Wirtschaft ist implodiert – der Kollaps kommt!« (Video)

Börsencrash voraus! Crash-König prophezeit „70-Prozent-Crash-Chance“

„Kolossales Betrugs- und Irrtumssystem“: Fallgruben des Geldes

Finanzkrise – hinterm Vorhang brodelt es (Video)

Großinvestor warnt: Dann macht es Rumms! Der nächste Crash kommt gewaltig daher (Video)

Die FED hat fertig – Das Dilemma der Notenbanken!

»Preisfindung des Geldes«: Weiter Ausnahmezustand

Großer Verfallstag: Hexen laden zur Geisterstunde – Börsen tanzen den Hexensabbat

Alle sieben Jahre Schuldenerlass: Erwartet uns am 14. September der Finanzcrash?

China schlägt zurück: Die USA sind schuld an dem Börsen-Crash

Kommt der Super-Crash? Wachsende Zahl von Prognosen sagt Finanz-Apokalypse voraus

”Es wird Zeit sein Geld unter der Matratze zu verstecken”

China – ein Börsencrash lässt die Welt erzittern

Todesurteil des Euro ist gefällt – Am 17. Oktober 2015 folgt der nächste große Crash! (Video)

Bis zum bitteren Ende – Die größte Insolvenzverschleppung der Geschichte geht weiter

Stehen wir wieder vor einer Revolution in Europa?

Wird Europa den Zusammenbruch des Euro-Systems überleben?

Enteignung der Sparer soll geregelt werden: EU zwingt Länder plötzlich zu „Bail-in“-Gesetzen

Bankster: “Ein Bargeldverbot ist die einzige Lösung für das Problem der Negativzinsen”

Die große Umverteilung: EZB erleichtert deutsche Sparer um 190 Milliarden Euro

Tabubruch: Neukunden der Bank bekommen keine Zinsen auf Guthaben

EU plant offenbar Massenzugriff auf private Bankkonten – über’s Wochenende

Geldschein-Verbot: Wo der „Krieg gegen das Bargeld“ tobt

Zentralbanken diskutieren Bargeld-Verbot, um globale Bank-Flucht zu stoppen

Babylons Bankster: Die Alchemie von Höherer Physik, Hochfinanz und uralter Religion

Steuergeldverschwendung: Verbrannte Milliarden

Bankster: “Ein Bargeldverbot ist die einzige Lösung für das Problem der Negativzinsen”

Die große Umverteilung: EZB erleichtert deutsche Sparer um 190 Milliarden Euro

Es wird ernst: Österreich garantiert die Sparguthaben nicht mehr

Frankreich schränkt Verwendung von Bargeld drastisch ein

Der Sturm bricht los! Die Welt ist voller Warnungen! Ausblick 2015

Abkehr der Verbündeten: IWF bereitet sich auf das Ende der US-Dollar-Ära vor

Die größte Insolvenzverschleppung in der Geschichte: Nach der Rettung ist vor der Rettung

Pleite: Griechenland hat die EU abgewählt

Ein Spiel ohne Grenzen – Draghi druckt Europa in den Bankrott

Auf dem Weg ins Imperium: Die Krise der EU und der Untergang der römischen Republik

Russland: Der Rubel rollt weiter in den Abgrund

Der Ölpreis verändert die Welt

Schrecken ohne Ende: Zentralbank hält an Nullzinspolitik und Gelddrucken fest

Dieser Irrsinn wird mit einem Knall enden

Der Crash ist die Lösung (Video)

Wann endet der globale Finanzzyklus?

Die Notenbanken: Die größten Aktionäre der Welt

Napoleons Traum wird wahr: Die EZB erzwingt den Einheits-Staat in Europa

Krise in Europa: Wachstum durch neue Schulden – Euro-Zone soll Sparkurs aufgeben

Kein Wirtschaftswachstum mehr in der Euro-Zone

ZEW-Index zur deutschen Wirtschaft: Konjunkturerwartung bricht dramatisch ein

Ziel ist der autoritäre Zentralstaat

Die große Plünderung: Europa auf dem Weg zur Feudal-Herrschaft

Europäische Union: Der Staat ist eine Institution des Diebstahls (Video)

Kalte Enteignung: Deutsche Sparer müssen Staatsschulden bezahlen

EU: Großreich Europa bald am Ende?

Jeder vierte EU-Bürger ist von Armut bedroht (Video)

Deutschland: Über 15 Millionen Arbeitslose!

Der langsame Tod der Demokratie in Europa

Deutschland stirbt – für den Endsieg des Kapitalismus

Russischer Abgeordneter: Deutschland ist eine ganz gewöhnliche US-Kolonie (Videos)

Meinungsmache: Rothschild Presse in Deutschland seit 1849 (Videos)

Historisch: Europas Landkarte im Zeitraffer (Video)

Die Geschichte der „Neuen Weltordnung“

Sie leben! Der konsumierende Unhold (Video)

Was Putin verschweigt, sagt sein Berater: Deutschland steht unter US-Okkupation (Video)