Die EZB-Politik der Negativzinsen gefährdet die Altersvorsorge in Deutschland. Um ein ohnehin schon schwaches System zu stabilisieren, müssten die Deutschen sparen – also Vorsorge für das Alter bilden. Auch die staatlichen und betrieblichen Systeme geraten wegen der Negativzinsen massiv unter Druck. Doch die EZB straft die Sparer ab – und gefährdet so die Renten und den Wohlstand der privaten Haushalte.

Das neue Paket der EZB ist in den Märkten insgesamt freundlich aufgenommen worden. Denn schon vorher waren die Aktienmärkte in Erwartung eines solchen Maßnahmen-Pakets angestiegen. Weniger freundlich ist der Tonfall in der Publizistik, vor allem in Deutschland. Dies ist berechtigt, wenn auch teilweise falsche Gründe angeführt werden. Der wichtigste Grund zur Ablehnung aus deutscher Sicht ist die zusätzliche Gefährdung des gesamten Systems der Altersvorsorge.

Die Altersvorsorge in Deutschland ist ähnlich wie in den anderen Kernländern der Eurozone ausgestaltet, also etwa wie in Frankreich oder in den Niederlanden. Sie unterscheidet sich deutlich sowohl von den Peripherieländern als auch von den angelsächsischen Ländern. Deutschland hat ein umlagefinanziertes, staatliches Rentensystem. Das ist überall so, hat aber in Deutschland spezifische Merkmale.

Ergänzt wird die staatliche Rente durch das Banksparen sowie durch Lebensversicherungen und Pensionskassenguthaben. Das sind die drei wichtigen Formen der Finanzanlagen für die Altersvorsorge. Immobilien und Aktien ergänzen die Altersvorsorge durch Realwerte. Was ist speziell an dieser Form der Altersvorsorge und der Vermögensaufteilung?

Die deutsche Form des umlagebasierten Rentensystems ist im internationalen Vergleich schwach ausgebaut und schlecht finanziert.Die Rentenauszahlungen liegen nur bei rund 40 Prozent der Erwerbseinkommen. Das ist am unteren Ende der Bandbreite im globalen Kontext fortgeschrittener Industrieländer (Enteignung der Sparer: EZB rettet die Schulden-Staaten in Europa).

Es ist an dieser Stelle nützlich, einige Gründe für diese doch recht spezielle Situation anzugeben:

– Im Rentensystem Deutschlands sind seit jeher zwei einkommensstarke Gruppen von Beitragszahlungen und von Leistungen ausgeschlossen: Beamte und Selbständige haben eigene Kassen. Dadurch ist das System strukturell unterfinanziert. Es fehlen die einkommensstarken Beitragszahler, die dann nur begrenzte Altersleistungen beziehen.

– Die Bürger der ex-DDR wurden nach der Einheit in die Rentenkasse der Bundesrepublik aufgenommen, ohne vorher einbezahlt zu haben. Das hat schlagartig für ein Ungleichgewicht gesorgt.

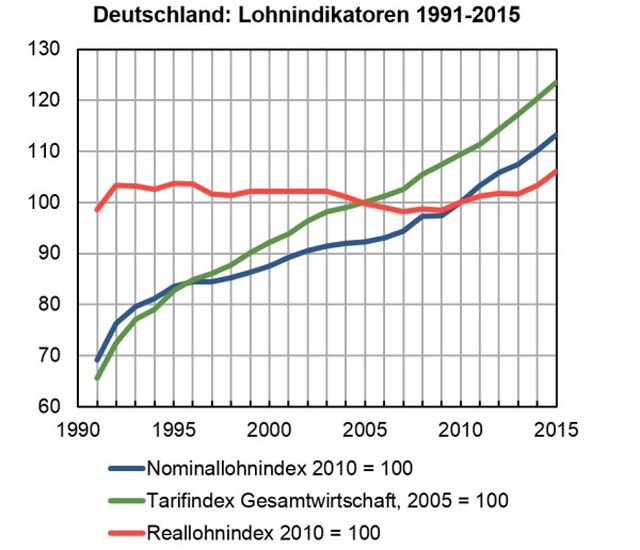

– Die Reallöhne sind in Deutschland seit 1994 kaum oder nur schwach angestiegen. Dies impliziert per se schwach steigende Beitragszahlungen.

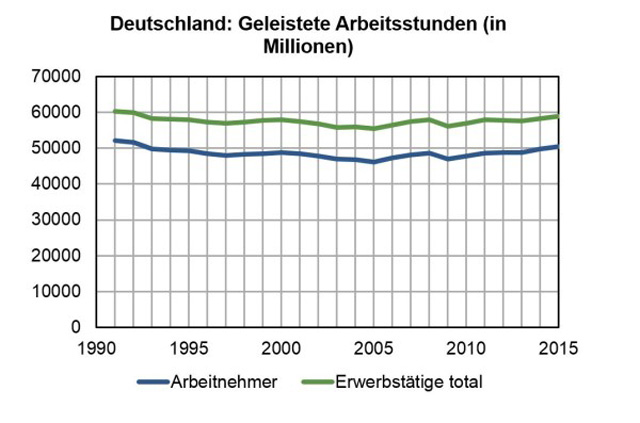

– Die Beschäftigung, gemessen an den geleisteten Arbeitsstunden und nicht an der Totalzahl der Beschäftigten, ist ebenfalls nur gering angewachsen. Auch das ist für die schwache Entwicklung der Beitragszahlungen mitverantwortlich.

Als Folge sind heute bereits rund 30 Prozent der Auszahlungen nicht durch Einzahlungen von Beschäftigten, sondern durch Steuermittel getragen. Dies obschon die Beschäftigung die beste seit Jahrzehnten ist. Die recht spezielle Exposition des Rentensystems Deutschlands ist somit drei Faktoren zuzuschreiben: Langfristigen strukturellen Faktoren, einer politischen Entscheidung im Gefolge der Deutschen Einheit und einem sehr ungleichgewichtigen Modell des Wirtschaftswachstums seit rund 20 Jahren. Denn das Bruttoinlandprodukt und die Produktivität sind in diesem Zeitraum um rund einen Drittel gewachsen.

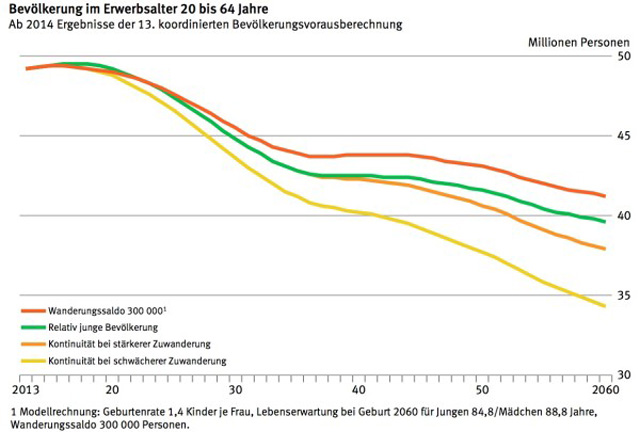

Diese nicht allzu komfortable Situation wird sich in den nächsten zwei Jahrzehnten deutlich verschlechtern. Denn ohne grundlegende Korrekturen wird sich die erwerbsfähige Bevölkerung erheblich verringern. Und gleichzeitig wird die Anzahl der Rentner stark zulegen. Deutschland hat eine missliche Demografie, mit einer Dominanz geburtenstarker Jahrgänge 1950 bis 1970, die bald progressiv in Rente gehen werden. Die Geburtenrate ist seit Jahrzehnten sehr niedrig, sie liegt bei ungefähr 1,4 Kindern pro Frau (25 Millionen weitere Migranten bis 2050, sonst Demographiekollaps).

Zur Sicherung des Systems wären mindestens zwei Kinder notwendig.Gemäß Projektionen des Statistischen Bundesamtes wird dies zu einem Rückgang der erwerbsfähigen Bevölkerung (zwischen 20 und 65) von ungefähr 2020 an bis 2035 führen, der sehr stark ist. Parallel dazu nimmt die Langlebigkeit ungebrochen zu. Diese geburtenstarke Generation wird älter als jede vorhergegangene werden. Immer weniger Beitragszahler werden ab 2020 immer mehr Beitragsempfängern und immer längeren Bezugslaufzeiten gegenüberstehen. Abstrahiert wird hier von der Rolle der Flüchtlinge, welche längerfristig nicht abschätzbar erscheint. Sicher werden viele mit der Zeit eine Beschäftigung finden. So wie es im Moment aussieht, werden diese auf gering bezahlte Tätigkeiten mit Hilfscharakter konzentriert sein.

Für eine solche Gesellschaft ist essentiell, dass sie von der Demografie her zwei Wege einschlägt. Deutschland müsste eine kräftige Netto-Zuwanderung qualifizierter Beschäftigter in den offiziellen steuer- und sozialversicherungspflichtigen Arbeitsmarkt anstreben. Und die Lebensarbeitszeit sollte verlängert bzw. flexibilisiert werden. Deutschland sollte ein Einwanderungsland werden und die Lebensarbeitszeit sicher nicht verkürzen, sondern eher verlängern.

Ferner dürften Systemveränderungen unvermeidlich sein, vor allem um die Finanzierungsbasis durch den Einbezug der einkommensstärkeren Gruppen zu verbreitern. Das ist alles eine politische Diskussion, es gibt hierzu zahllose und zum Teil widersprüchliche Vorschläge von Experten und natürlich ganz massive Interessengegensätze. Im Großen und Ganzen ist die deutsche Politik kurzsichtig, wenn sie die grundlegende Sanierung des Rentensystems aus was für Gründen auch immer aufschiebt. Besonders weil die EZB mit ihrem Politik-Ansatz die anderen Formen der Altersvorsorge in den nächsten Jahren aushebelt.

Bei einer solchen Demographie und einer solchen Finanzierungssituation der Rentenversicherung ist eine ergänzende zusätzliche Altersvorsorge nötig. Es braucht eine starke kollektive und individuelle Ersparnisbildung. Genau diese werden von der Null- und Negativzinspolitik der EZB und der Ausdehnung der Anleihenkäufe massiv verhindert. Die kurzen Zinsen werden gemäß der Ankündigung von EZB-Präsident Draghi für Jahre bei Null oder allenfalls leicht darüber bleiben.

Mit der Ausschaltung des Zinses ist eine Ersparnisbildung nicht mehr gewährleistet. Mit der Nullzinspolitik und mit den Staatsanleihenkäufen ist eine fatale Verschlechterung für die bereits getätigte Ersparnis vorprogrammiert. Viele auch gut verdienende Erwerbspersonen werden sich noch wundern, wie wenig sie im Alter von ihrer Ersparnis sehen werden. Besonders dann, wenn Spezialfälle wie Scheidungen in Familien mit Kindern oder Ähnliches vorliegen. Bereits heute sind im staatlichen Rentensystem ungefähr 10 bis 11 Millionen Deutsche von Altersarmut bedroht.

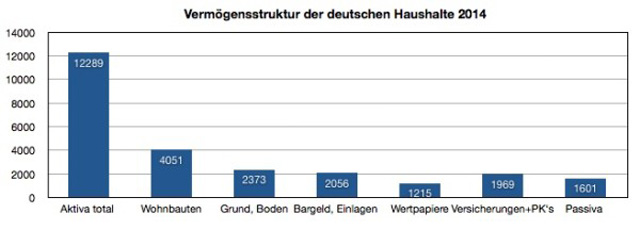

Die Vermögensstruktur deutscher Haushalte macht diese besonders anfällig für die Nullzinspolitik und die Anleihenkäufe. Gemäß der Statistik der Bundesbank besteht das Haushaltvermögen deutscher Haushalte aus den folgenden Komponenten:

Auf einen kurzen Nenner gebracht, besteht das Haushaltvermögen ungefähr zur Hälfte aus Immobilien, wobei Wohnbauten rund einen Drittel und Grund und Boden rund einen Sechstel ausmachen. Die Quote der Wohneigentümer ist in Deutschland niedrig. Sie liegt unter 50 Prozent und ist fast am geringsten in der Eurozone. Ferner haben die realen Immobilienpreise in Deutschland während Jahrzehnten stagniert und sind erst seit einigen Jahren am Steigen begriffen. In den anderen Eurozone-Ländern sind sie teilweise massiv angestiegen, in Frankreich haben sie sich seit 1995 mehr als verdreifacht.

In Deutschland ist deshalb das Finanzvermögen so wichtig. Es besteht aus Bargeld und Einlagen bei Banken, aus Pensionsrückstellungen und Ansprüchen gegen Versicherungen sowie zu einem kleineren Teil aus Wertschriften. Die Aktienquote ist direkt und indirekt, etwa über Anlagen der Versicherungen und Pensionskassen, sehr niedrig. Durch die Nullzinspolitik und die extreme Verflachung der Zinskurve wird zunächst einmal die Verzinsung dieses Vermögens massiv reduziert.

Das betrifft Bankeinlagen genauso wie Wertschriften, Pensionskassen-Guthaben oder Lebensversicherungen. Ferner sind deutsche Haushalte nur sehr gering verschuldet. Sie profitieren von den niedrigen Zinsen nicht oder nur zu einem kleinen Teil. Der überwiegende Teil der Verschuldung, vor allem die Hypothekarverschuldung, ist darüber hinaus fix.

Summa summarum profitieren vor allem Immobilienbesitzer an den richtigen Lagen, wenn sie Immobilien verkaufen, von den Wertsteigerungen, die mit Nullzinsen verbunden sind. Aktionäre sind dünn gesät und ebenfalls eine – wohlhabende – Randgruppe, rund 10% der Bevölkerung. Der Rest der Bevölkerung wird durch die eingeschlagene Geldpolitik der EZB abgestraft.

Ganz ähnlich, aber weniger ausgeprägt, sind auch in vielen anderen Eurozonen-Länder die staatlichen umlagefinanzierten Pensionssysteme unterfinanziert, zumindest in der Zukunft. Denn die genau gleichen demografischen Faktoren sind, wenn auch weniger ausgeprägt, in vielen anderen Ländern anzutreffen (Vereinte Nationen fordern Bevölkerungsaustausch von Deutschland). Und die Aktienquote ist auch im Rest der Eurozone recht gering. Die Verluste auf zukünftige Altersguthaben gelten auch anderswo.

Literatur:

Von Rettern und Rebellen: Ein Blick hinter die Kulissen unserer Demokratie von Klaus-Peter Willsch

Die Banker Satans: Aktualisiert Erweitert Unzensiert von Andrew Carrington Hitchcock

Was Sie nicht wissen sollen!: Einigen wenigen Familien gehört die gesamte westliche Welt und nun wollen sie den Rest! von Michael Morris

Babylons Bankster: Die Alchemie von Höherer Physik, Hochfinanz und uralter ReligionvonJoseph P. Farrell

Quellen: PublicDomain/deutsche-wirtschafts-nachrichten.de am 21.03.2016

Weitere Artikel:

Enteignung der Sparer: EZB rettet die Schulden-Staaten in Europa

Die Geldschwemme der EZB – Ein Akt purer Verzweiflung

Euro-Bankenkrise: Vor dem Kollaps wächst der Geldberg noch schneller

Transatlantisches Finanzsystem am Ende

USA präsentieren Aufrüstungsplan für einen thermonuklearen Weltkrieg (Videos)

Die größte schwarze Kasse der Welt: Wer erhält das globale Finanzsystem eigentlich am Leben?

Finanzkrise: „Tag der Abrechnung“

Der Crash kommt: Rette sich wer kann, denn die Notausgänge sind klein

»Gigantische False-Flag muss kommen, sonst Systemcrash«

»Die ganze Wirtschaft ist implodiert – der Kollaps kommt!« (Video)

Börsencrash voraus! Crash-König prophezeit „70-Prozent-Crash-Chance“

„Kolossales Betrugs- und Irrtumssystem“: Fallgruben des Geldes

Finanzkrise – hinterm Vorhang brodelt es (Video)

Großinvestor warnt: Dann macht es Rumms! Der nächste Crash kommt gewaltig daher (Video)

Die FED hat fertig – Das Dilemma der Notenbanken!

»Preisfindung des Geldes«: Weiter Ausnahmezustand

Großer Verfallstag: Hexen laden zur Geisterstunde – Börsen tanzen den Hexensabbat

Alle sieben Jahre Schuldenerlass: Erwartet uns am 14. September der Finanzcrash?

China schlägt zurück: Die USA sind schuld an dem Börsen-Crash

Kommt der Super-Crash? Wachsende Zahl von Prognosen sagt Finanz-Apokalypse voraus

”Es wird Zeit sein Geld unter der Matratze zu verstecken”

China – ein Börsencrash lässt die Welt erzittern

Todesurteil des Euro ist gefällt – Am 17. Oktober 2015 folgt der nächste große Crash! (Video)

Bis zum bitteren Ende – Die größte Insolvenzverschleppung der Geschichte geht weiter

Stehen wir wieder vor einer Revolution in Europa?

Wird Europa den Zusammenbruch des Euro-Systems überleben?

Enteignung der Sparer soll geregelt werden: EU zwingt Länder plötzlich zu „Bail-in“-Gesetzen

Bankster: “Ein Bargeldverbot ist die einzige Lösung für das Problem der Negativzinsen”

Die große Umverteilung: EZB erleichtert deutsche Sparer um 190 Milliarden Euro

Tabubruch: Neukunden der Bank bekommen keine Zinsen auf Guthaben

EU plant offenbar Massenzugriff auf private Bankkonten – über’s Wochenende

Geldschein-Verbot: Wo der „Krieg gegen das Bargeld“ tobt

Zentralbanken diskutieren Bargeld-Verbot, um globale Bank-Flucht zu stoppen

Babylons Bankster: Die Alchemie von Höherer Physik, Hochfinanz und uralter Religion

Steuergeldverschwendung: Verbrannte Milliarden

Bankster: “Ein Bargeldverbot ist die einzige Lösung für das Problem der Negativzinsen”

Die große Umverteilung: EZB erleichtert deutsche Sparer um 190 Milliarden Euro

Es wird ernst: Österreich garantiert die Sparguthaben nicht mehr

Frankreich schränkt Verwendung von Bargeld drastisch ein

Der Sturm bricht los! Die Welt ist voller Warnungen! Ausblick 2015

Abkehr der Verbündeten: IWF bereitet sich auf das Ende der US-Dollar-Ära vor

Die größte Insolvenzverschleppung in der Geschichte: Nach der Rettung ist vor der Rettung

Pleite: Griechenland hat die EU abgewählt

Ein Spiel ohne Grenzen – Draghi druckt Europa in den Bankrott

Auf dem Weg ins Imperium: Die Krise der EU und der Untergang der römischen Republik

Russland: Der Rubel rollt weiter in den Abgrund

Der Ölpreis verändert die Welt

Schrecken ohne Ende: Zentralbank hält an Nullzinspolitik und Gelddrucken fest

Dieser Irrsinn wird mit einem Knall enden

Der Crash ist die Lösung (Video)

Wann endet der globale Finanzzyklus?

Die Notenbanken: Die größten Aktionäre der Welt

Napoleons Traum wird wahr: Die EZB erzwingt den Einheits-Staat in Europa

Krise in Europa: Wachstum durch neue Schulden – Euro-Zone soll Sparkurs aufgeben

Kein Wirtschaftswachstum mehr in der Euro-Zone

ZEW-Index zur deutschen Wirtschaft: Konjunkturerwartung bricht dramatisch ein

Ziel ist der autoritäre Zentralstaat

Die große Plünderung: Europa auf dem Weg zur Feudal-Herrschaft

Europäische Union: Der Staat ist eine Institution des Diebstahls (Video)

Kalte Enteignung: Deutsche Sparer müssen Staatsschulden bezahlen

EU: Großreich Europa bald am Ende?

Jeder vierte EU-Bürger ist von Armut bedroht (Video)

Deutschland: Über 15 Millionen Arbeitslose!

Der langsame Tod der Demokratie in Europa

Deutschland stirbt – für den Endsieg des Kapitalismus

Russischer Abgeordneter: Deutschland ist eine ganz gewöhnliche US-Kolonie (Videos)

Meinungsmache: Rothschild Presse in Deutschland seit 1849 (Videos)

Historisch: Europas Landkarte im Zeitraffer (Video)

Die Geschichte der „Neuen Weltordnung“

Sie leben! Der konsumierende Unhold (Video)

Was Putin verschweigt, sagt sein Berater: Deutschland steht unter US-Okkupation (Video)